Le blog

-

Un bon premier semestre 2026, malgré quelques soubresauts

Temps de lecture : 13 minutes. Avant d’analyser la rentabilité de nos différents services au premier semestre 2026, qui s’est finalement révélée très positive, nous revenons sur les faits de marchés qui ont marqué ce premier…

-

En atteignant la majorité, les enfants ne vident pas leur compte, ils continuent de le faire grandir

Temps de lecture : 4 minutes. À l’ouverture d’un compte pour vos enfants mineurs (service disponible pour nos portefeuilles de fonds depuis 2021 en Belgique, et prochainement aussi en France), l’une des principales questions qui nous…

-

Nous réduisons l’investissement initial minimum à 1 000 €, ou 500 € pour les clients existants, pour les portefeuilles de fonds

Temps de lecture : 3 minutes. Résumé : Nouvel investissement initial minimum de 1 000 € pour les nouveaux clients (contre 2 000 € jusqu’à présent) pour l’ouverture d’un portefeuille de fonds (service disponible pour nos…

-

À quel moment une entreprise qui vient d’entrer en bourse intègre-t-elle un indice ?

Temps de lecture : 10 minutes. Dans l’article sur les indices, nous expliquions ce qu’est un indice financier : un ensemble de règles, plus ou moins objectives, permettant de sélectionner des investissements et de leur attribuer…

-

À propos des frais de transaction des fonds d’investissement et des ETF

Temps de lecture : 3 minutes. Supporter de faibles frais est quelque chose de très important pour obtenir plus de rentabilité à long terme. Même si l’investissement en fonds indexés peut sembler à première vue assez…

-

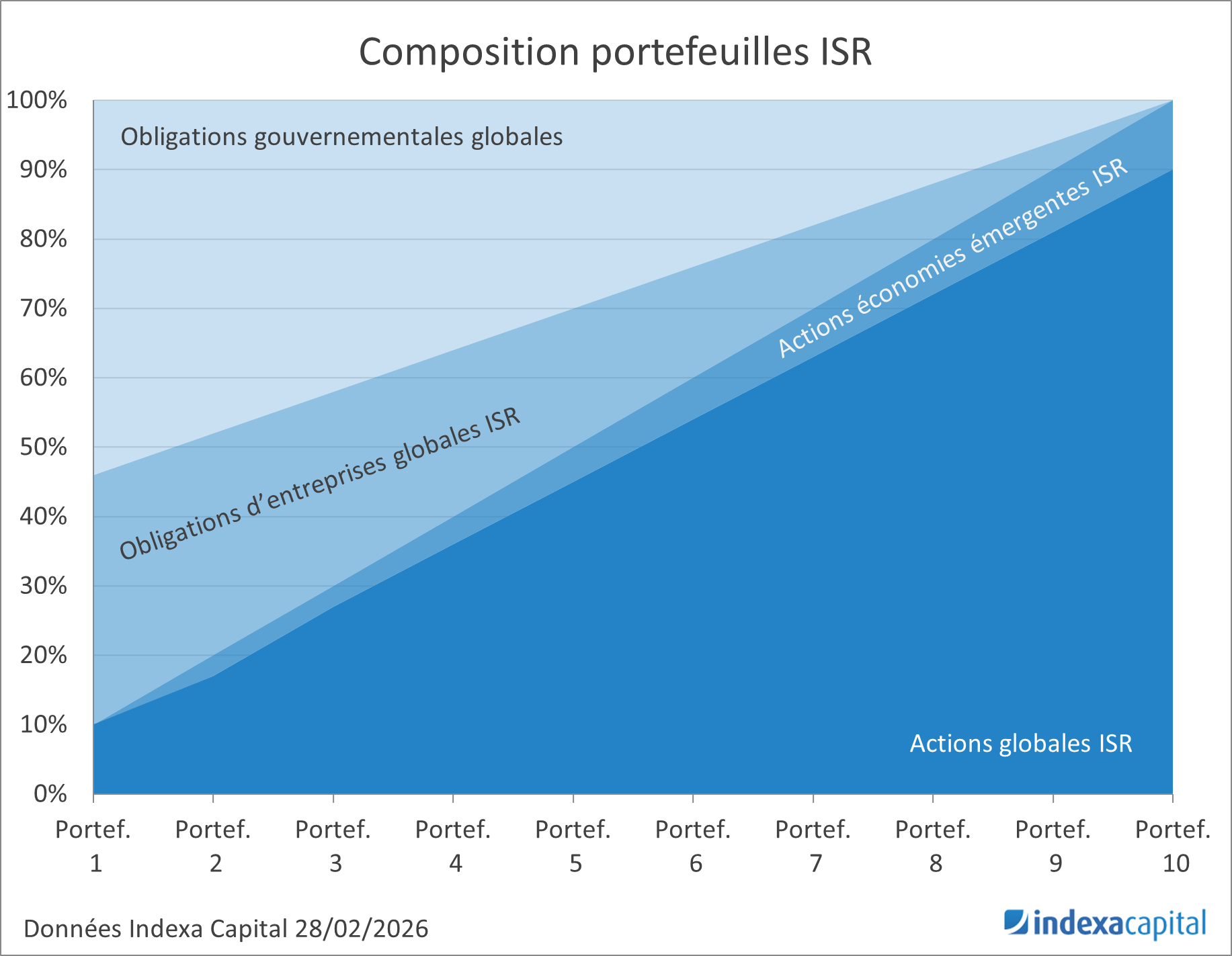

Composition de nos portefeuilles ISR 2026

Temps de lecture : 11 minutes. Fin avril 2022, nous avons annoncé le lancement de nos portefeuilles de fonds d’Investissement Socialement Responsable (ISR). Nos portefeuilles sont composés, principalement, de fonds qui orientent leurs investissements vers les…

-

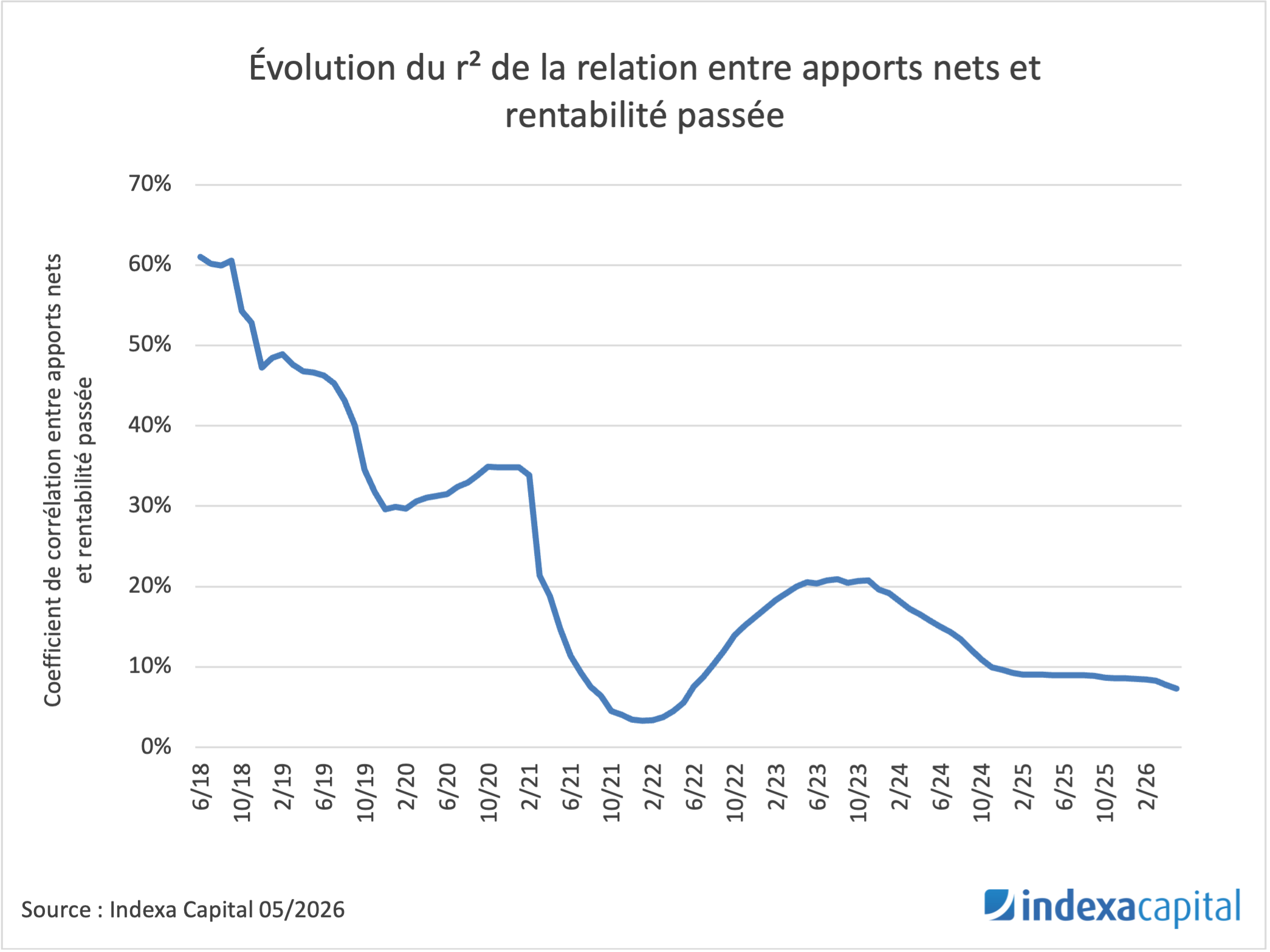

L’allocation tactique vous fait perdre de la rentabilité

Temps de lecture : 6 minutes. De temps en temps, on nous demande si nous ne serions pas dans une bulle et s’il vaut la peine d’adapter nos portefeuilles pour nous protéger des possibles chutes de…

-

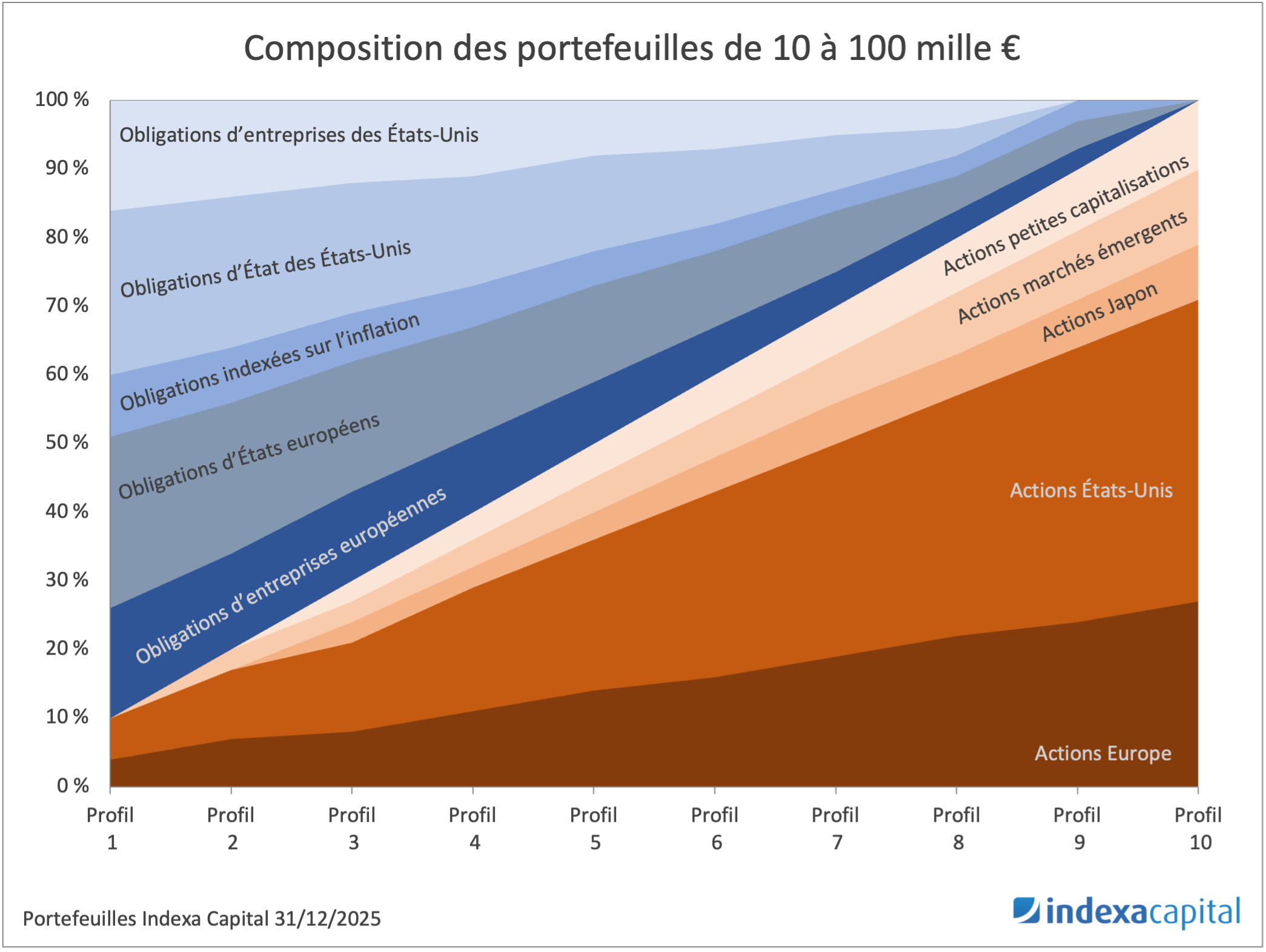

Analyse de la composition de nos portefeuilles en 2026

Temps de lecture : 7 minutes. Il y a environ trois ans et demi, nous publiions une analyse détaillée de la composition de nos portefeuilles en 2022. Dans cet article, nous mettons à jour cette analyse…

-

Actualisation 2026 des pronostics de rentabilité à long terme

Temps de lecture : 5 minutes. Comme chaque année, nous avons actualisé les pronostics de rentabilité et de risque pour nos portefeuilles. L’objectif est que, annuellement, nous incluions les dernières informations disponibles afin d’estimer la rentabilité…

Pages

- Cycle de formation financière

- Historique des baisses de frais

- Historique des changements dans nos portefeuilles

- Cette chute a été normale

Categories

- Assurance-vie

- Communiqués de presse

- Formation financière

- Gestion de portefeuilles

- Nouveautés Indexa

- Rentabilité Indexa

Commentaires Récents

Bonjour réponse a mon message merci cordialement

Bonjour j’ai bien reçu votre message merci veuillez svp de me faire m’informer sur les détails de votre service et…

Merci pour votre commentaire. Vous avez raison, dans la pratique, l’investissement “passif” consiste souvent à investir régulièrement. Ce n’est donc…

À mon sens, l’investissement passif ne signifie pas “acheter une fois et ne plus rien faire”, mais investir de manière…

Comment obtenir le paiement en euros merci cordialement