La rentabilité en 2021 a été très bonne, tout comme elle l’est sur les six dernières années. Nous reviendrons sur les détails plus tard.

Mais tout d’abord, il est extrêmement important de ne pas oublier, au risque de se répéter, que :

- L’avenir pourrait ne pas être aussi bon

- À un moment donné, l’avenir sera bien pire avec certitude.

- Les rentabilités passées ne doivent pas être extrapolées, car les rentabilités passées ne sont pas un indicateur fiable des rentabilités à venir.

- L’important est d’avoir le bon profil de risque pour être en mesure de supporter les pertes lorsqu’elles surviendront.

Rentabilité et retraits

Il y a deux mois, nous publiions : « les apports nets des clients d’Indexa ne suivent plus le marché ». C’est une excellente nouvelle, mais nous avons également constaté que les retraits augmentent avec les baisses de marchés, surtout quand il s’agit de baisses importantes, comme ce fut le cas en février et mars 2020.

Nous devons donc encore travailler pour essayer d’atténuer, dans la mesure du possible, ce comportement, car à long terme il pénalise la rentabilité des portefeuilles. Le mois où les retraits en pourcentage des actifs ont été les plus forts (4,6 %) est mars 2020, en plein milieu de la crise de la COVID-19, tandis que la rentabilité du portefeuille 6/10 sur les 12 mois suivants a été la plus élevée de l’histoire d’Indexa (+24%).

Si vous savez que des pertes sont à venir et que vous avez le bon profil, vous pouvez éviter de vendre à ce moment-là et cela améliorera votre rentabilité à long terme. Nous disposons d’une liste des plus grandes chutes historiques où vous pouvez consulter les crises passées et ainsi avoir une idée des mouvements qui pourraient se produire à l’avenir.

Les perspectives de rentabilité devraient être revues à la baisse

Nous actualisons chaque année la rentabilité et le risque espérés des portefeuilles. Les perspectives que nous avons publiées en janvier 2021 sont bien inférieures à ce que nous avons effectivement observé au cours des six dernières années. Par exemple, la rentabilité attendue que nous avons estimée il y a un an pour le portefeuille 6 est de 2,1%. Ce pourcentage est bien inférieur à ce que nous avions estimé il y a six ans et reflète les bonnes rentabilités passées.

Comme nous l’avons commenté lors de la révision de la rentabilité il y a six mois, cela ne veut pas dire que nous savons ce qui va se passer à l’avenir, surtout à court terme, et nous ne donnons pas un message de réduction ou d’augmentation du risque du portefeuille. Si l’on tient compte du fait que la volatilité attendue pour le portefeuille 6/10 est maintenant de 7,6%, cela signifie que la rentabilité sur un an est susceptible d’être comprise, avec un intervalle de confiance à 95%, entre -12,9% à +17,4%. C’est une autre indication de la pertinence des retours inattendus.

Nous ne voulons pas non plus dire qu’il faut chercher d’autres alternatives d’investissement sous prétexte que nous ne nous attendons pas à ce que les portefeuilles d’Indexa donnent la même rentabilité que par le passé. D’autres alternatives d’investissement se trouvent exactement dans la même situation de marché.

Ce que nous voulons dire, c’est qu’à long terme, le comportement le plus sensé est de revoir à la baisse nos attentes en matière de rentabilité en tant qu’investisseurs, malgré la rentabilité élevée que nous avons connue par le passé. Avec des taux d’intérêt négatifs, nous ne pouvons aspirer à une rentabilité similaire à celle obtenue lorsque les taux d’intérêt étaient nettement positifs.

Sommes-nous dans une bulle financière ?

À ce stade, en tenant compte de tout ce qui a été dit précédemment, nous aimerions faire une réflexion sur les différentes voix qui parlent périodiquement de l’existence de bulles dans les actions, les obligations ou les valorisations d’indices.

« Exubérance irrationnelle » est un terme utilisé par l’ancien président de la Réserve fédérale américaine, Alan Greenspan, dans un discours prononcé à l’American Enterprise Institute for Public Policy Research pendant le boom boursier des années 1990. Cette phrase a été interprétée par les experts comme un avertissement d’une possible surévaluation du marché.

Nous aimerions utiliser l’expression « Exubérance rationnelle » par opposition à l’expression originale, car nous pensons que les prix des marchés liquides sont les meilleurs indicateurs que nous puissions avoir de la valeur des actifs qui y sont cotés. L’équilibre du marché est un équilibre extrêmement informé, car il est construit à partir de très nombreux investisseurs, et il ne peut être pris à la légère. Parfois, certains peuvent être surpris par l’optimisme ou le pessimisme que reflètent les prix, mais il est plus probable qu’il existe des arguments vennant étayer cet optimisme ou ce pessimisme. Et ce qui est certain, c’est qu’à mesure que les inconnues se préciseront, le prix s’adaptera.

Un exemple paradigmatique est celui de la bulle Internet de l’an 2000, mal nommée pour nous. De notre point de vue de défenseurs de l’efficacité du marché, nous justifierions cette hausse des valorisations des entreprises technologiques par de fortes attentes de croissance, qui ne se sont pas concrétisées à court terme. Et puis les prix ont chuté, « éclatant la bulle », ce que nous justifierions simplement comme un réajustement des attentes. Quelque temps plus tard, il a été confirmé que les attentes du marché en matière de croissance des entreprises technologiques étaient correctes : la croissance a simplement pris plus de temps que prévu et ce sont d’autres entreprises qui ont réussi. Comme nous parlons de l’avenir, il est normal que le consensus du marché soit erroné, mais ceux qui remettent en question le consensus du marché seront tout aussi erronés, sinon plus.

Au cours des six dernières années, depuis que nous avons lancé Indexa, les marchés mondiaux des actions et des obligations ont enregistré de bonnes rentabilités, mais cela ne signifie pas que nous sommes maintenant dans une bulle. À titre d’exemple, nous pouvons réviser la rentabilité du portefeuille à risque 6/10, ainsi que le scénario positif et négatif attendu que nous avions estimé à l’époque. Ces scénarios ont été élaborés à partir de l’estimation d’une rentabilité de 4,6 % et d’une volatilité de 8,4 %.

L’évolution réelle du portefeuille 6 depuis 2015 (7,2% par an) a été supérieure à celle espérée (4,6%), mais loin d’un scénario exceptionnellement positif. La probabilité estimée il y a six ans d’une rentabilité supérieure à 7,2 % par an aurait été de 25 % et d’une rentabilité inférieure de 75 %. Sur la base de ces estimations (qui seront toujours une approximation grossière de la réalité), nous pouvons dire qu’au cours des six dernières années, il y a eu de la chance (la rentabilité inattendue a été positive) mais pas énormément de chance non plus.

Nous ne savons pas si nous sommes dans un moment d’exubérance ou non. Mais ce que nous aimons penser, c’est que dans tous les cas, l’équilibre actuel sera rationnel, et qu’il y aura des arguments que les acteurs du marché auront supposés pour le justifier.

Pertes maximales attendues à un niveau de confiance de 97,5%.

Et comme nous avons l’habitude de le faire dans ces bilans semestriels, avant d’entrer dans le détail des rentabilités, rappelons les pertes annuelles maximales que nous estimons pouvoir se produire sur nos portefeuilles, sachant que dans une année sur 40, il y aura probablement une perte encore plus importante, sont :

| Portefeuille | Perte maximale à 97,5% de confiance (%) |

|---|---|

| Portefeuille 1 | -7,3% |

| Portefeuille 2 | -7,5% |

| Portefeuille 3 | -8,6% |

| Portefeuille 4 | -10,5% |

| Portefeuille 5 | -11,7% |

| Portefeuille 6 | -13,0% |

| Portefeuille 7 | -15,2% |

| Portefeuille 8 | -16,5% |

| Portefeuille 9 | -18,4% |

| Portefeuille 10 | -19,4% |

Rentabilité

En 2021, la rentabilité du portefeuille de fonds le plus conservateur a été de +2,9% et le plus agressif de +20,2%, ce qui fait de 2021 la deuxième année la plus rentable depuis que nous avons lancé notre service en 2015. Et une année de plus, nous avons surpassé la rentabilité des fonds d’investissement européens comparables (Morningstar Allocation Modérée Internationale EUR). Plus précisément, 3,7 points de pourcentage (p.p.) de plus dans l’année. Au cours de nos 6 années d’activité, cette différence était de 3,4 p.p. par an. Cela prouve une fois de plus que payer des frais moins élevés et se diversifier à l’échelle mondiale est bénéfique, quelle que soit la situation du marché.

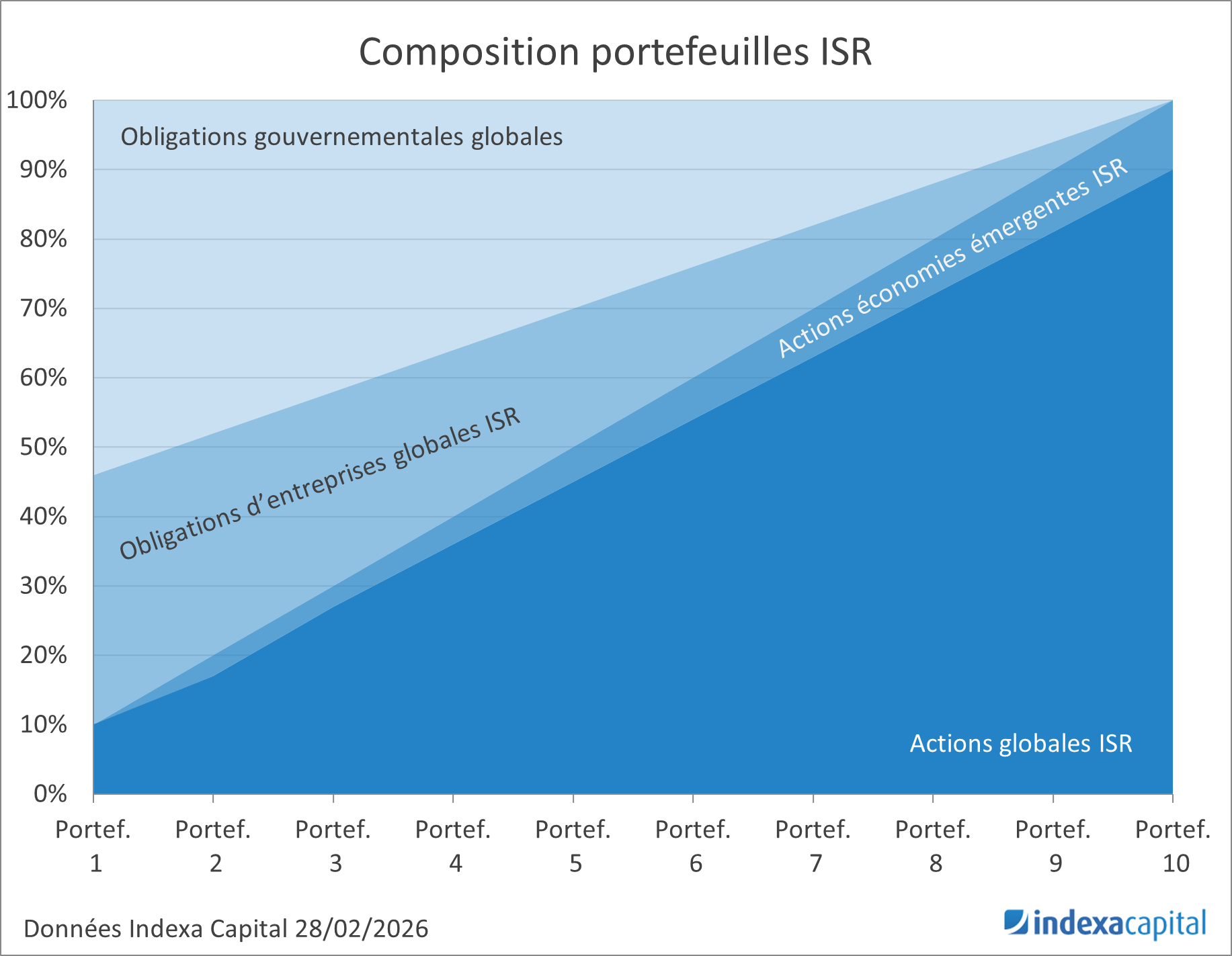

Portefeuilles de fonds d’investissement

En 2021, la rentabilité de nos portefeuilles de 10 à 100 mille euros se situe entre +2,9% et +20,2% :

– +2,9% pour le portefeuille le moins risqué (profil 1/10)

– +20,2% pour le portefeuille le plus risqué (profil 10/10)

* Benchmark : les indices de références de nos portefeuilles sont Morningstar Obligations Internationales Couvertes EUR (pour nos portefeuilles 1 et 2), Morningstar Allocation Prudente Internationale EUR (pour nos portefeuilles 3 à 5), Morningstar Allocation Modérée Internationale EUR (pour les portefeuilles 6 à 8) et Morningstar Allocation Agressive Internationale EUR (pour les portefeuilles 9 et 10). Morningstar est le fournisseur d’information sur les fonds d’investissement leader en Europe. Il s’agit des benchmarks qui représentent le mieux la rentabilité moyenne des fonds d’investissement en Europe.

L’année 2021 a été très positive en bourse (actions), mais négative pour les obligations (titres à revenu fixe). La rentabilité des actions varie de +4,5% (actions des économies émergentes) à +37,8% (actions états-uniennes). Du côté des obligations, la rentabilité a varié de -3,5 % (obligations d’États européens) à +6,5 % (obligations européennes indexées sur l’inflation).

| Noms | Classe d’actif | Rentabilité 2021 (%) |

|---|---|---|

| Fonds d’actions | ||

| Vanguard Global Stk Idx Eur -Acc | Actions globales | 31,0% |

| Vanguard European Stk Idx Eur – Acc | Actions Europe | 25,5% |

| Vanguard US 500 Stk Idx Eur – Acc | Actions Etats-Unis | 37,8% |

| Vanguard Japan Stk Idx Eur – Acc | Actions Japon | 9,2% |

| Vanguard Emrg Mk Stk Idx Eur – Acc | Actions économies émergentes | 4,5% |

| Vanguard Pacific Ex-Japan Stk Idx Eur – Acc | Actions Pacifique sauf Japon | 12,6% |

| Vanguard Global Small Cap Idx Eur – Acc | Actions globales de petite capitalisation | 24,4% |

| Fonds d’obligations | ||

| Vanguard Global Bnd Idx Eur – Acc | Obligations globales à long terme | -2,8% |

| Vanguard Euro Inv Gr Bnd Idx Eur – Acc | Obligations Entreprises Européennes | -1,8% |

| iShares EM Gov Bnd Idx -I2 Eur Hdg | Obligations pays émergents couvertes en Euro | -2,9% |

| Vanguard Eur Gv Bnd Idx – Acc | Obligations Etats Européens | -3,5% |

| Vanguard Euroz Inf Lk Bnd Idx Eur – Acc | Obligations européennes liées à l’inflation | 6,5% |

| Vanguard U.S. Gv Bnd Idx Eur Hdg – Acc | Obligations États-Unis couvertes en euros | -3,3% |

| iShares US Corporate Bnd Idx Eur Hdg – Acc | Obligations d’Entreprises États-Unis couvertes en euros | -2,0% |

Cette année est un autre exemple de la capacité de diversification qu’offrent les obligations. Nous constatons qu’en période de hausse du marché boursier, les obligations chutent, en particulier les obligations présentant un risque de crédit moindre, comme les obligations d’États européens.

Concernant le benchmark* (l’indice de référence) des portefeuilles, la rentabilité est comprise entre -1,6% et +15,8% :

– -1,6% pour le Benchmark des portefeuilles 1 et 2

– +3,7% pour le Benchmark des portefeuilles 3 à 5

– +9,2% pour le Benchmark des portefeuilles 6 à 8

– +15,8% pour le Benchmark des portefeuilles 9 et 10

Le graphique ci-dessus montre que la différence de rentabilité entre nos portefeuilles et leur benchmark en 2021 se situe entre +3,0 points de pourcentage (p.p.) pour le portefeuille 3 et +8,4 p.p. pour le portefeuille 8.

En moyenne, grâce à notre gestion automatisée et indexée et à nos frais radicalement bas, nous avons réussi à ajouter 5,3 p.p. de rentabilité à la moyenne des fonds européens d’obligations internationales mixtes, d’actions internationales mixtes et d’actions internationales en 2021.

Le graphique ci-dessous montre la différence de rentabilité cumulée sur les six dernières années entre les portefeuilles d’Indexa et la moyenne des fonds d’investissement européens comparables selon Morningstar (le fournisseur d’information sur les fonds leader en Europe). En moyenne, Indexa a surperformé les fonds européens comparables de 28,7 points de pourcentage au cours des six dernières années :

Cela signifie qu’après six ans, et après avoir connu un cycle complet de hausse et de baisse des marchés, les portefeuilles d’Indexa ont obtenu une rentabilité de 3,7 points de pourcentage de plus chaque année, ce qui équivaut à une rentabilité cumulée plus de deux fois supérieure (49,8 % contre 21,1 %).

Vous trouverez ci-dessous une comparaison de la rentabilité ajustée au risque des portefeuilles en utilisant le ratio de Sharpe (rentabilité/risque) :

On constate qu’en six ans d’activité, Indexa a obtenu un ratio de Sharpe compris entre 0,95 et 0,82 (bien supérieur au 0,46 attendu à long terme pour des investissements diversifiés en actions et obligations), alors que les benchmarks ont actuellement un ratio de Sharpe très faible (entre +0,39 et +0,63). Cela signifie que les investisseurs, avec Indexa, obtiennent dans leurs portefeuilles la rentabilité du risque offerte par le marché, tandis que les investisseurs dans les fonds communs de placement européens subissent le même risque, mais la rentabilité est perdue en frais. D’autre part, il faut s’attendre à ce que le ratio de Sharpe diminue avec le temps, ce qui implique une réduction de la rentabilité, une augmentation du risque (volatilité) ou les deux.

Portefeuilles de plus de 100 mille euros et de moins de 10 mille euros

Nous gérons de manière très similaire les trois tailles de portefeuilles que nous utilisons chez Indexa : les portefeuilles inférieurs à 10 mille euros, les portefeuilles entre 10 mille et 100 milles euros et les portefeuilles supérieurs à 100 mille euros. La principale différence est, dans les portefeuilles plus importants, l’ajout d’autres classes d’actifs afin d’accroître encore plus la diversification.

Ci-dessous, vous pouvez voir les différentes rentabilités annuelles des différents portefeuilles en fonction du profil au cours des quatre années et demie où ils ont été en activité (du 31/12/2016 au 31/12/2021) :

Les différences entre les portefeuilles de plus de 10 mille euros et les portefeuilles de plus de 100 mille euros ou de moins de 10 mille euros ne sont pas très appréciables : entre -0,3 point de pourcentage (p.p.) et +0,0 p.p. par an pour les portefeuilles de plus de 100 mille euros et entre -0,5 p.p. et +0,9 p.p. pour les portefeuilles de moins de 10 mille euros.

→ Si vous n’avez pas encore de compte Indexa Capital, vous pouvez essayer gratuitement notre test de profil investisseur (2 minutes) et voir quel portefeuille nous vous proposons.

Laisser un commentaire