Comme nous l’avions souligné dans notre dernière actualisation de rentabilités en début d’année, bien que l’année 2022 ait été exceptionnellement négative, une rentabilité positive des portefeuilles est normale. Au premier semestre 2023, les marchés ont affiché ces rentabilités positives, même sur le marché des obligations à long terme, malgré la hausse des taux à court terme. Dans l’article Obligations et indexation, nous expliquons la différence entre les hausses de taux à court terme et l’évolution des obligations à long terme.

Dans cet article, nous analysons la rentabilité de nos portefeuilles de fonds en Belgique. Nous n’analysons pas encore la rentabilité de notre assurance-vie en France, lancée en mars 2023, parce que nous n’avons pas encore un semestre complet à analyser.

Au cours du premier semestre 2023, nous constatons à nouveau que les rentabilités des portefeuilles dépassent celles des benchmarks (la rentabilité moyenne des fonds d’investissement européens comparables) et nous constatons que nos portefeuilles ont tendance à être supérieurs à leurs benchmarks.

Par exemple, sur le long terme, le portefeuille de 10 à 100 mille euros avec un profil 6/10 a obtenu une rentabilité 24,7 points de pourcentage (p.p.) supérieure à celle de son benchmark, depuis que nous avons lancé Indexa fin 2015.

Comme toujours, il convient de rappeler que les rentabilités passées ne sont pas un indicateur fiable des rentabilités futures.

Nouveautés au premier semestre 2023

Le premier semestre 2023 a été marqué non seulement par un retour à des rentabilités positives sur les marchés, mais aussi par des nouveautés dans la composition des portefeuilles.

En avril, la période de faibles volatilités des marchés nous a donné l’occasion d’adapter le poids des actions et des obligations dans nos portefeuilles, au comportement de nos clients. Nous avons ainsi fixé le poids des actions à 9 % dans le profil 1 et à 90 % dans le profil 10. Entre ces deux extrêmes, nous avons défini 8 profils intermédiaires, chacun avec 9 points de pourcentage d’actions en plus par rapport au profil précédent. Nous avons procédé ainsi afin de maximiser la rentabilité ajustée au risque pour nos clients, en tenant compte du comportement moyen face aux chutes de marché que nous avons observé au cours des cinq dernières années.

Rentabilité

Au cours du premier semestre 2023, la rentabilité des portefeuilles du fonds a varié de 2,6 % pour le portefeuille de profil 1 à 9,4 % pour le portefeuille de profil 10. La rentabilité du portefeuille moyen (n° 6) est de 6,5 %. Si l’on considère la rentabilité des portefeuilles depuis 2015, la rentabilité du portefeuille moyen a été de +38,6 % en cumulé, soit 4,4 % annuel.

Par rapport aux benchmarks, nous observons que les rentabilités des portefeuilles pour le premier semestre sont en moyenne supérieure de 2,8 p.p. Si nous examinons les données de rentabilité cumulée, nous constatons que nos portefeuilles obtiennent en moyenne 26,4 p.p. de plus que les benchmarks, soit 2,9 p.p. de plus par an.

Dans cet article sur la rentabilité semestrielle, nous avons inclus pour la première fois une comparaison des rentabilités entre le portefeuille sans biais ISR de 10 à 100 000 euros et le portefeuille avec un biais d’investissement socialement responsable (ISR). Au cours du premier semestre 2023, le portefeuille sans biais de Profil 6 enregistre une rentabilité 0,3 p.p de moins que le portefeuille ISR. Néanmoins, en cumul depuis le lancement du service ISR fin mars 2022, le portefeuille sans biais de profil 6 surperforme le portefeuille ISR de 1,2 p.p.

Dans l’ensemble, le premier semestre 2023 a été positif tant pour les actions que pour les obligations. Les rentabilités des actions ont varié de -1,9 % (actions du Pacifique hors Japon) à +14,0 % (actions globales ISR). Du côté des obligations, les rentabilités ont été comprises entre 0,4 % (obligations d’États-Unis couvertes en euros) et 4,0 % (obligations européennes liées à l’inflation).

| Noms | Classe d’actif | Rentabilité S1 2023 (%) |

| Fonds d’actions | ||

| Vanguard Global Stk Idx Eur – Acc | Actions globales | 12,6 % |

| Vanguard European Stk Idx Eur – Acc | Actions Europe | 11,4 % |

| Vanguard US 500 Stk Idx Eur – Acc | Actions États-Unis | 14,0 % |

| Vanguard Japan Stk Idx Eur – Acc | Actions Japon | 10,5 % |

| Vanguard Emrg Mk Stk Idx Eur – Acc | Actions pays émergents | 2,5 % |

| Vanguard Pacific Ex-Japan Stk Idx Eur – Acc | Actions Pacifique sauf Japon | -1,9 % |

| Vanguard Global Small Cap Idx Eur – Acc | Actions globales à petite capitalisation | 5,4 % |

| Vanguard ISR Dev. World Stk Idx Eur -Ins Plus | Actions globales ISR | 14,0 % |

| Vanguard ISR Emrg Mk Stk Idx Eur -Ins Plus | Actions économies émergentes ISR | 1,6 % |

| Fonds d’obligations | ||

| Vanguard Euro Inv Gr Bnd Idx Eur – Acc | Obligations d’entreprises européennes | 1,9 % |

| iShares EM Gov Bnd Idx -I2 Eur Hdg – Acc | Obligations pays émergents couvertes en Euro | 2,4 % |

| Vanguard Eur Gov Bnd Idx – Acc | Obligations d’États européens | 2,4 % |

| Vanguard Euroz Inf Lk Bnd Idx Eur – Acc | Obligations européennes liées à l’inflation | 4,0 % |

| Vanguard US Gov Bnd Idx Eur Hdg – Acc | Obligations d’États-Unis couvertes en EUR | 0,4 % |

| iShares US Corporate Bnd Idx Eur Hdg -Ins Acc | Obligations d’entreprises États-Unis couvertes en euros | 1,2 % |

| iShares ISR Global Corp Bnd Idx Eur Hdg | Obligations d’entreprises globales ISR | 1,6 % |

| Amundi JPM Global Gov Bnd Idx Eur Hdg | Obligations gouvernementales globales | 1,3 % |

Ci-dessous, nous examinerons en détail la rentabilité de nos portefeuilles de fonds pour nos clients en Belgique au cours du premier semestre 2023 et au cours des sept dernières années et demie.

Portefeuilles de fonds d’investissement (Belgique)

Au cours du premier semestre 2023, la rentabilité de nos portefeuilles de 10 à 100 mille euros s’est située entre 2,6 % et 9,4 % :

- 2,6 % pour le portefeuille le moins risqué (profil 1/10)

- 9,4 % pour le portefeuille le plus risqué (profil 10/10)

Benchmark : les indices de références de nos portefeuilles sont Morningstar Obligations Internationales Couvertes EUR (pour nos portefeuilles 1 et 2), Morningstar Allocation Prudente Internationale EUR (pour nos portefeuilles 3 à 5), Morningstar Allocation Modérée Internationale EUR (pour les portefeuilles 6 à 7) et Morningstar Allocation Agressive Internationale EUR (pour les portefeuilles 8 à 10). Morningstar est le fournisseur d’information sur les fonds d’investissement leader en Europe. Il s’agit des benchmarks qui représentent le mieux la rentabilité moyenne des fonds d’investissement en Europe. Ces données historiques sont nettes de frais de gestion de portefeuille et de droits de garde pour le portefeuille Indexa, mais pas pour le benchmark auquel il est comparé.

Quant au benchmark, il a enregistré, au cours des 6 premiers mois de 2023, une rentabilité comprise entre 0,9 % et 6,1 % :

- 0,9 % pour le benchmark des portefeuilles 1 à 2

- 2,3 % pour le benchmark des portefeuilles 3 à 5

- 4,0 % pour le benchmark des portefeuilles 6 à 7

- 4,9 % pour le benchmark du portefeuille 8 **

- 6,1 % pour le benchmark des portefeuilles 9 à 10

** Comme nous avons augmenté le poids des actions dans le portefeuille 8 de 67 % à 72 % en avril 2023, le benchmark du portefeuille 8 était la catégorie Morningstar Allocation Modérée Internationale EUR jusqu’en mars 2023 (50 % à 70 % d’actions) et Morningstar Allocation Agressive Internationale EUR (70 % à 90 % d’actions) depuis abril 2023.

En moyenne, au cours des 6 premiers mois de 2023, la rentabilité de nos portefeuilles ont été 2,7 p.p. supérieur à celle des benchmarks.

Rentabilités cumulées

Bien que les rentabilités du premier semestre 2023 aient été positives, ce qui est plus important ce sont les rentabilités cumulées depuis que nous avons lancé Indexa fin 2015. Nous pouvons constater qu’en moyenne, les portefeuilles Indexa ont obtenu une rentabilité annuelle supérieure de 2,9 p.p. aux fonds européens comparables.

Cela signifie qu’après sept ans et demi, nos portefeuilles ont obtenu une rentabilité de 2,9 p.p. de plus en moyenne par an, ce qui équivaut à une rentabilité cumulée moyenne de 35,9 % pour les portefeuilles Indexa contre 9,6 % pour les indices de référence. Fait remarquable, après 7 ans et demi d’investissement : selon les études Morningstar (principal fournisseur d’information sur les fonds leader en Europe), les investisseurs des fonds d’investissement européens comparables les plus conservateurs ont affiché des rentabilités négatives. C’est un phénomène très courant chez les clients qui rejoignent Indexa après avoir été clients d’autres entités : les années sont passées mais la rentabilité n’a pas suivi. Une fois encore, nous soulignons l’importance de payer moins de frais et de se diversifier son investissement.

Vous trouverez ci-dessous une comparaison de la rentabilité corrigée par le risque des portefeuilles à l’aide du ratio de Sharpe (rentabilité / risque) :

On constate qu’en sept ans et demi d’activité, Indexa a obtenu un ratio de Sharpe compris entre 0,16 et 0,59 (proche du 0,46 espéré à long terme pour des investissements diversifiés en actions et obligations), alors que les benchmarks ont actuellement un ratio de Sharpe très faible (entre -0,25 et +0,36).

Cela signifie que les investisseurs, avec Indexa, obtiennent dans leurs portefeuilles le binôme rentabilité / risque offert par le marché, tandis que les investisseurs dans les fonds communs de placement européens subissent le même risque, mais la rentabilité se perd en frais.

Portefeuilles de plus de 100 mille euros et de moins de 10 mille euros

Nous gérons de manière très similaire les trois tailles de portefeuilles que nous utilisons chez Indexa : les portefeuilles inférieurs à 10 mille euros, les portefeuilles entre 10 mille et 100 milles euros et les portefeuilles supérieurs à 100 mille euros. La principale différence est, dans les portefeuilles de plus de 10 ou 100 mille euros, l’ajout d’autres classes d’actifs afin d’accroître la diversification.

Ci-dessous, vous pouvez voir les différentes rentabilités annuelles des différents portefeuilles en fonction du profil au cours des sept années et demie d’activité (du 31/12/2016 au 30/06/2023) :

Les différences entre les portefeuilles de moins de 10 mille euros, de plus de 10 mille euros et de plus de 100 mille euros ne sont pas significatives : entre – 0,8 point de pourcentage (p.p.) et – 0,1 p.p. par an pour les portefeuilles de plus de 100 mille euros et entre – 0,4 p.p. et +0,7 p.p. pour les portefeuilles de moins de 10 mille euros, en comparaison avec les portefeuilles de 10 à 100 mille euros.

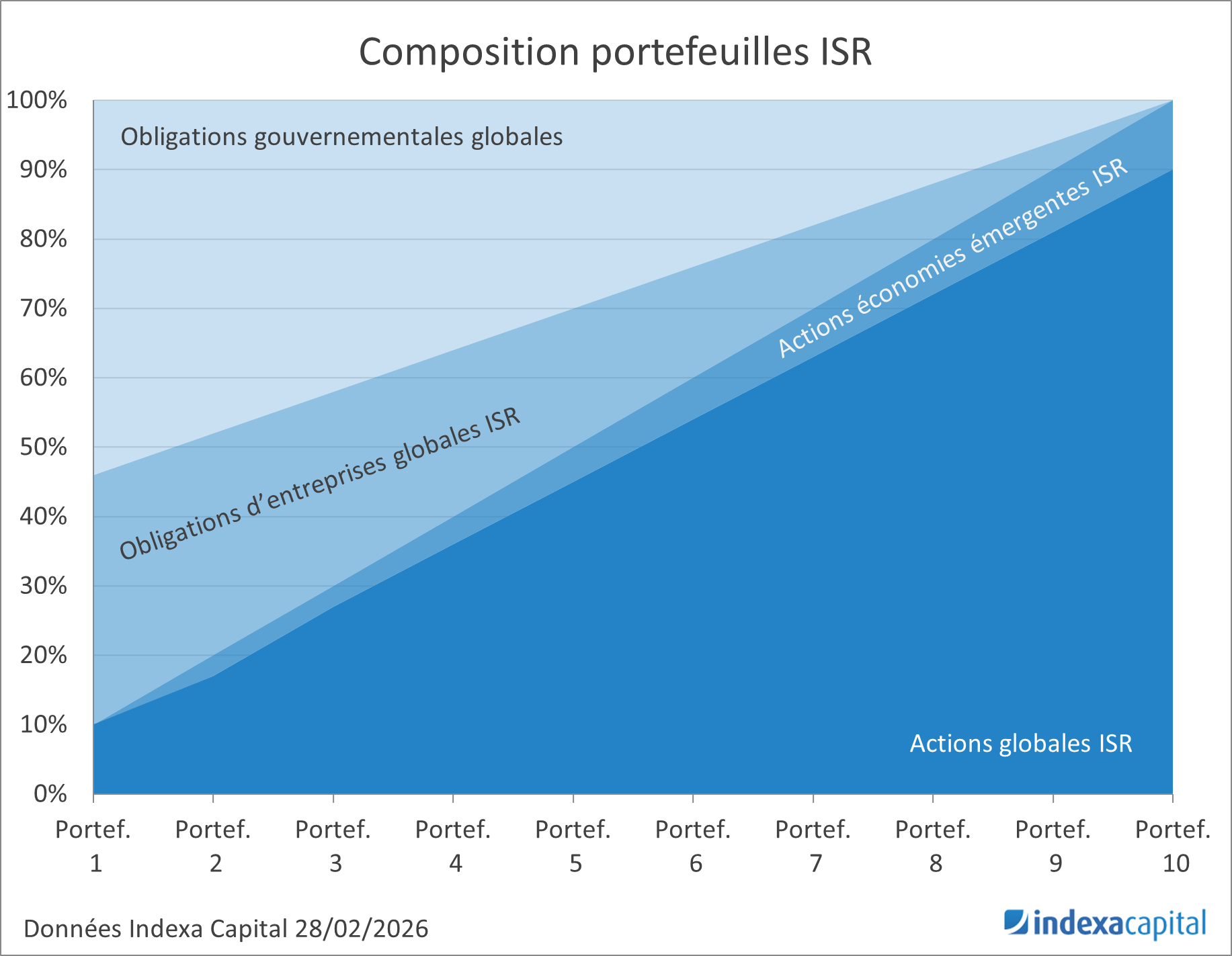

Portefeuilles de fonds d’investissement ISR

En avril 2022, nous avons inauguré notre service de portefeuilles de fonds avec un biais d’investissement socialement responsable (ISR ou ESG pour son acronyme en anglais, Environmental, Social and corporate Governance). Après plus d’un an de service, nous incluons dans cet article une comparaison de performance entre un portefeuille sans biais ISR de 10 à 100 mille € et un portefeuille ISR.

Au premier semestre 2023, la rentabilité de nos portefeuilles sans biais ISR de 10 à 100 mille euros était comprise entre 2,6 % et 9,4 % et les portefeuilles ISR ont obtenu une rentabilité comprise entre 2,4 % et 10,4 % selon le profil de risque.

En moyenne, au premier semestre 2023, la rentabilité des portefeuilles sans biais ISR est inférieure de 0,3 p.p. à celle des portefeuilles ISR. On constate qu’il y a un peu plus de différence dans les portefeuilles avec un pourcentage plus élevé d’actions puisque le fonds d’actions globales ISR a été le plus performant durant le premier semestre avec 14,0 % de rentabilité.

Rentabilités cumulées portefeuilles ISR

Depuis le lancement du service, les rentabilités cumulées des portefeuilles sans biais ISR se situent entre – 8,6 % et – 0,4 % et entre – 8,3 % et – 2,7 % pour un portefeuille ISR. Cela signifie qu’en moyenne, les portefeuilles sans biais ont gagné 1,0 p.p. cumulé de plus que les portefeuilles ISR.

→ Si vous n’avez pas encore de compte Indexa Capital, vous pouvez essayer gratuitement notre test de profil investisseur (2 minutes) et voir quel portefeuille nous vous proposons, avec une diversification maximale, et avec des coûts radicalement bas.

Laisser un commentaire