Catégorie : Nouveautés Indexa

-

Nous réduisons l’investissement initial minimum à 1 000 €, ou 500 € pour les clients existants, pour les portefeuilles de fonds

Temps de lecture : 3 minutes. Résumé : Nouvel investissement initial minimum de 1 000 € pour les nouveaux clients (contre 2 000 € jusqu’à présent) pour l’ouverture d’un portefeuille de fonds (service disponible pour nos clients résidents en Belgique pour le moment) Nouvel investissement initial minimum de 500 € pour les clients existants (contre 1…

-

10 ans en faits marquants et en données

Temps de lecture : 7 minutes. Aujourd’hui nous célébrons notre 10ème anniversaire de services d’investissement pour nos clients. Comme tous les 15 décembre, nous profitons de cette étape pour faire le point sur les douze derniers mois et annoncer notre prochaine réduction de frais à partir du 1er janvier 2026. Nous avons beaucoup grandi (+43 % en encours sous…

-

Nos clients sont notre super-pouvoir

Temps de lecture : 3 minutes. Depuis le lancement de notre service en 2015, nous offrons la possibilité d’inviter des amis et des membres de la famille : le client qui invite et la personne invitée bénéficient chacun d’une réduction de frais. La réduction est de 40 % sur les frais de gestion de notre assurance-vie en…

-

Yves Perrier rejoint notre Conseil d’Experts

Temps de lecture : 3 minutes. Yves Perrier (Linkedin) rejoint notre Conseil d’Experts. Son parcours professionnel, associé à son rôle dans la création d’un véritable leader européen comme Amundi, nous apporte une expérience inégalée en matière de croissance internationale, de fusions et d’intégrations, ainsi que de développement du secteur de l’investissement en Europe. Nous sommes convaincus…

-

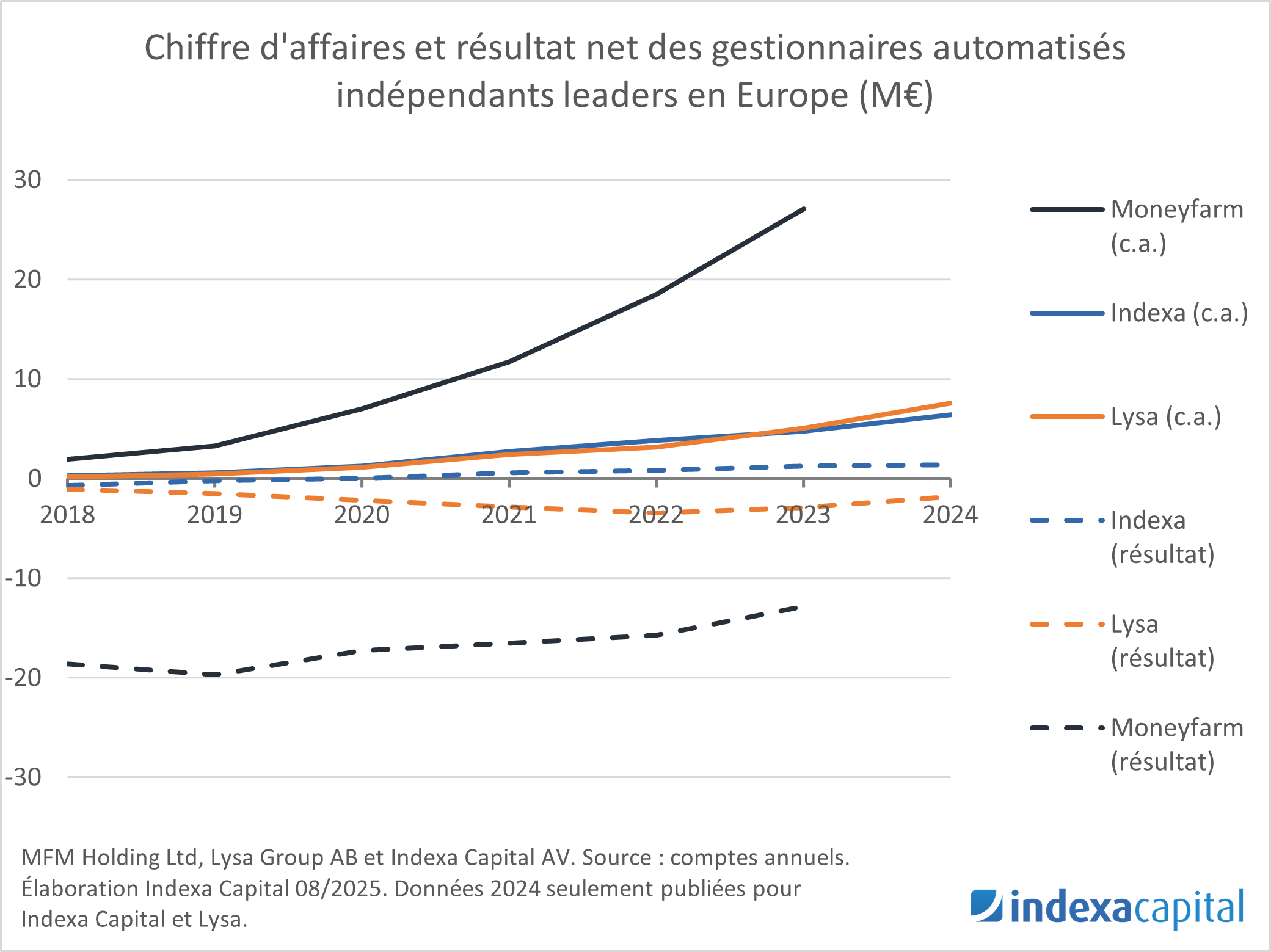

Comparaison des gestionnaires automatisés européens 2025

Temps de lecture : 4 minutes. Comme nous le faisons depuis 2021, nous avons mis à jour notre comparaison des gestionnaires automatisés indépendants européens. Nous nous concentrons sur les acteurs indépendants, qui n’appartiennent pas à un groupe bancaire ou d’assurance, pour lesquels nous comparons le volume des actifs sous gestion, le financement reçu à ce jour, l’efficience du capital et le coût total du…

-

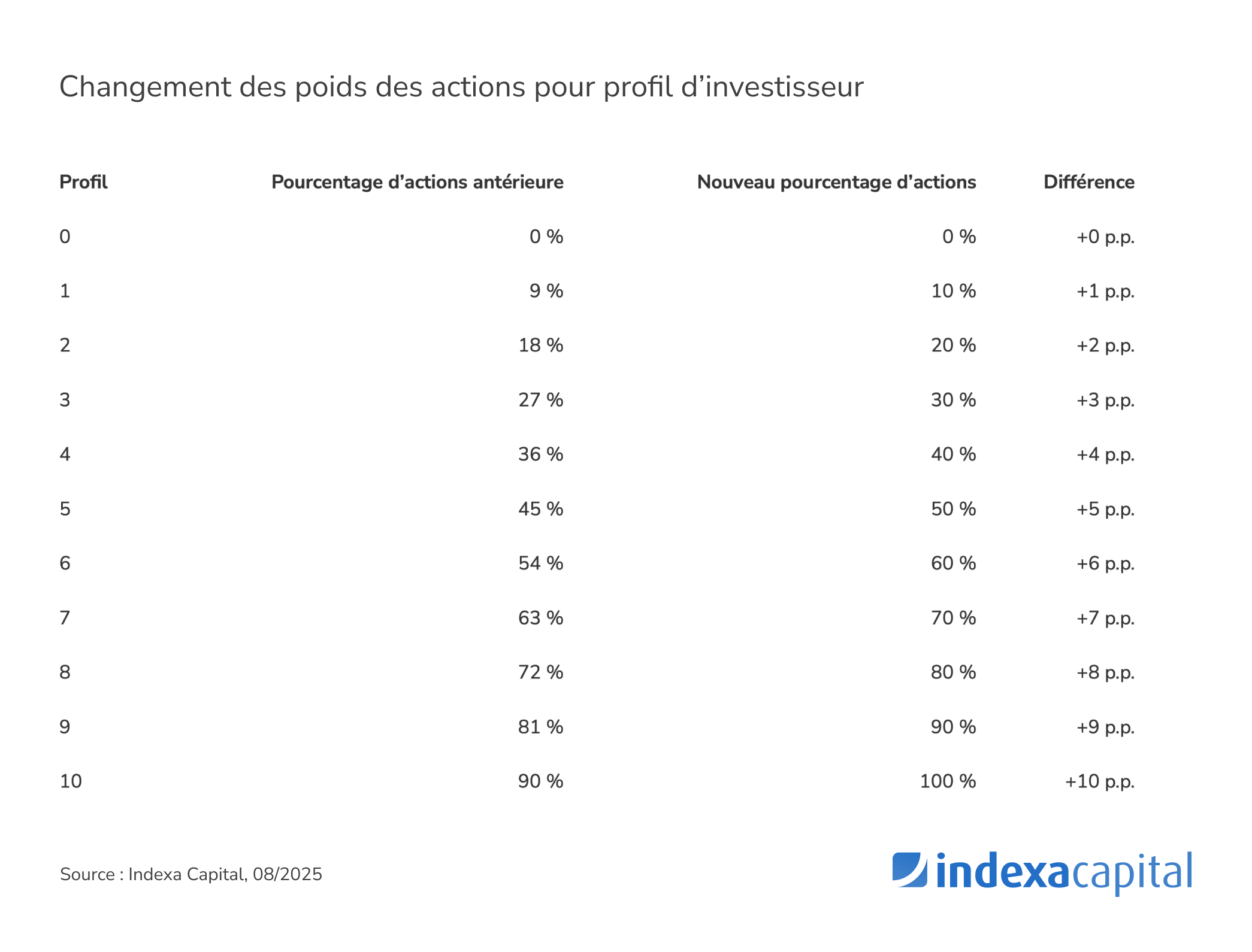

Nous augmentons le poids des fonds d’actions dans nos portefeuilles, de 0 à 100 %

Temps de lecture : 11 minutes. Entre février et avril 2025, le marché a connu des baisses, de près de 12 % pour l’indice mondial MSCI ACWI (All Countries World Index) en euros, provoquées par l’annonce de nouveaux droits de douane par les États-Unis. Cela nous a permis de mettre à jour notre étude de 2023…

-

Accès à la classe Institutional Plus de Vanguard

Temps de lecture : 5 minutes. C’est une nouvelle très spéciale pour nous et pour nos clients. Parce-que nous sommes de plus en plus nombreux, plus de 112 mille clients aujourd’hui (24/06/2025), avec un montant total investi de plus en plus élevé, plus de 3,4 milliards au total, dont plus de 2 milliards dans des fonds…

-

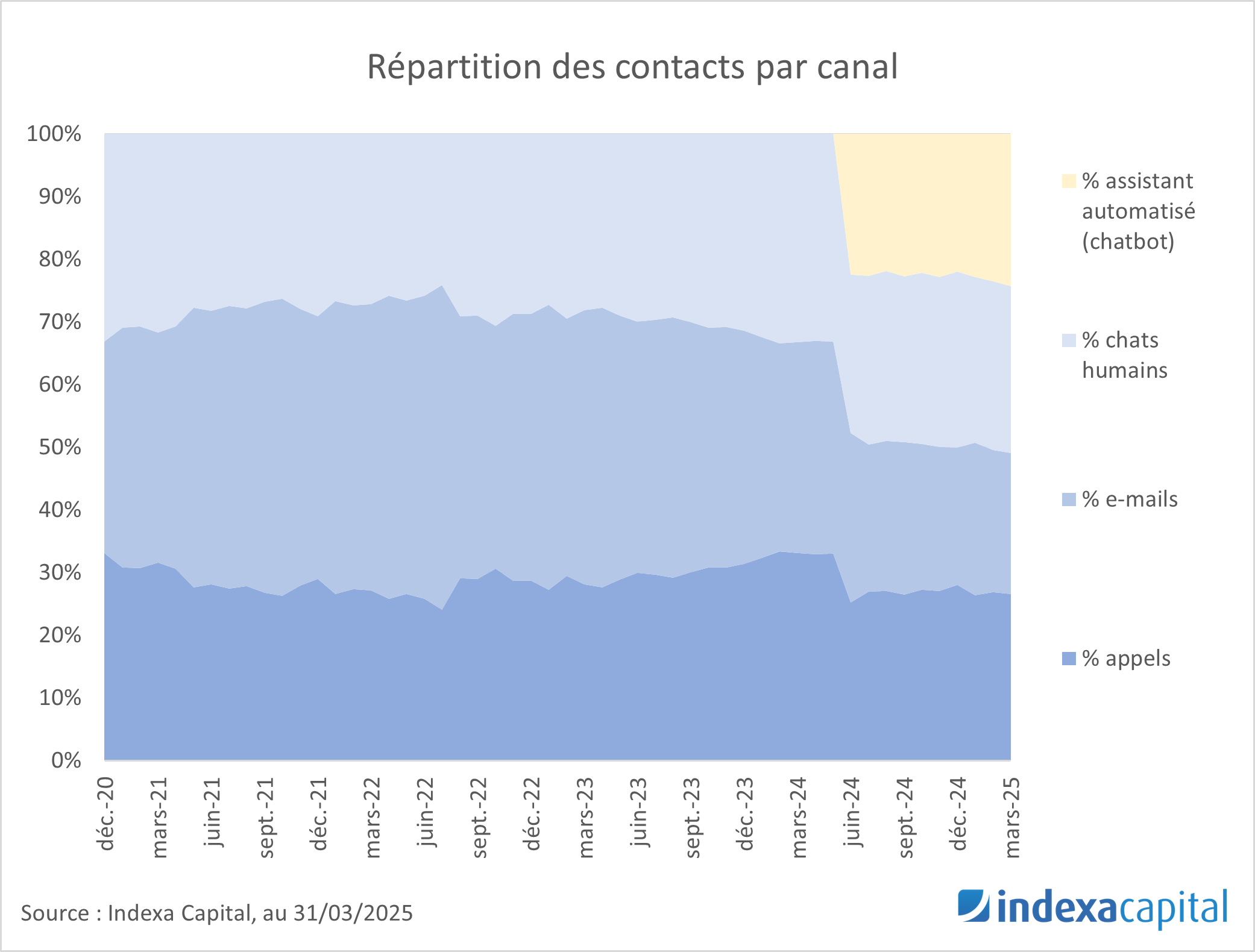

Comment nous utilisons l’intelligence artificielle

Temps de lecture : 4 minutes. Depuis notre début, nous avons misé sur la technologie pour offrir le meilleur service possible à moindre coût. En automatisant les processus, nous pouvons nous développer sans augmenter considérablement l’équipe. Cela nous permet de réduire nos coûts pour vous offrir des frais bien inférieurs à la moyenne du secteur. Dans…

-

Nous sommes désormais 100.000 investisseurs – Radiographie de l’investisseur en gestion automatisée

Temps de lecture : 4 minutes. Photo de Alessio Patron dans Unsplash Nous sommes désormais plus de 100 mille investisseurs. Un nombre qui équivaut à remplir le Spotify Camp Nou, le plus grand stade de football d’Europe. En mars 2021, nous étions 35 000 investisseurs. Depuis, nous sommes déjà trois fois plus, et nous sommes 20…