Maintenant que les taux d’intérêt sont plus élevés qu’auparavant (le taux d’intérêt de facilité de dépôt de la Banque centrale européenne est de 4,0 % le 20 septembre 2023), certains clients qui sont chez Indexa depuis peu de temps nous posent la question de savoir pourquoi leur portefeuille de fonds a obtenu une rentabilité égale ou inférieurs au cours des deux dernières années par rapport à la rentabilité proposée actuellement par leurs dépôts bancaires.

Dans ce nouvel article, nous souhaitons aborder la manière appropriée de comparer les performances passées et les pronostics futurs, ainsi que l’importance de maintenir le profil de risque, indépendamment de l’augmentation ou de la diminution des pronostics de rentabilité.

Lorsque l’on compare la rentabilité, il faut veiller à comparer les performances passées avec les performances passées et les pronostics de rentabilité avec les pronostics de rentabilité. Il est important de ne pas les confondre afin d’évaluer correctement les performances historiques d’un investissement et de prendre la meilleure décision d’investissement pour notre épargne actuelle et future.

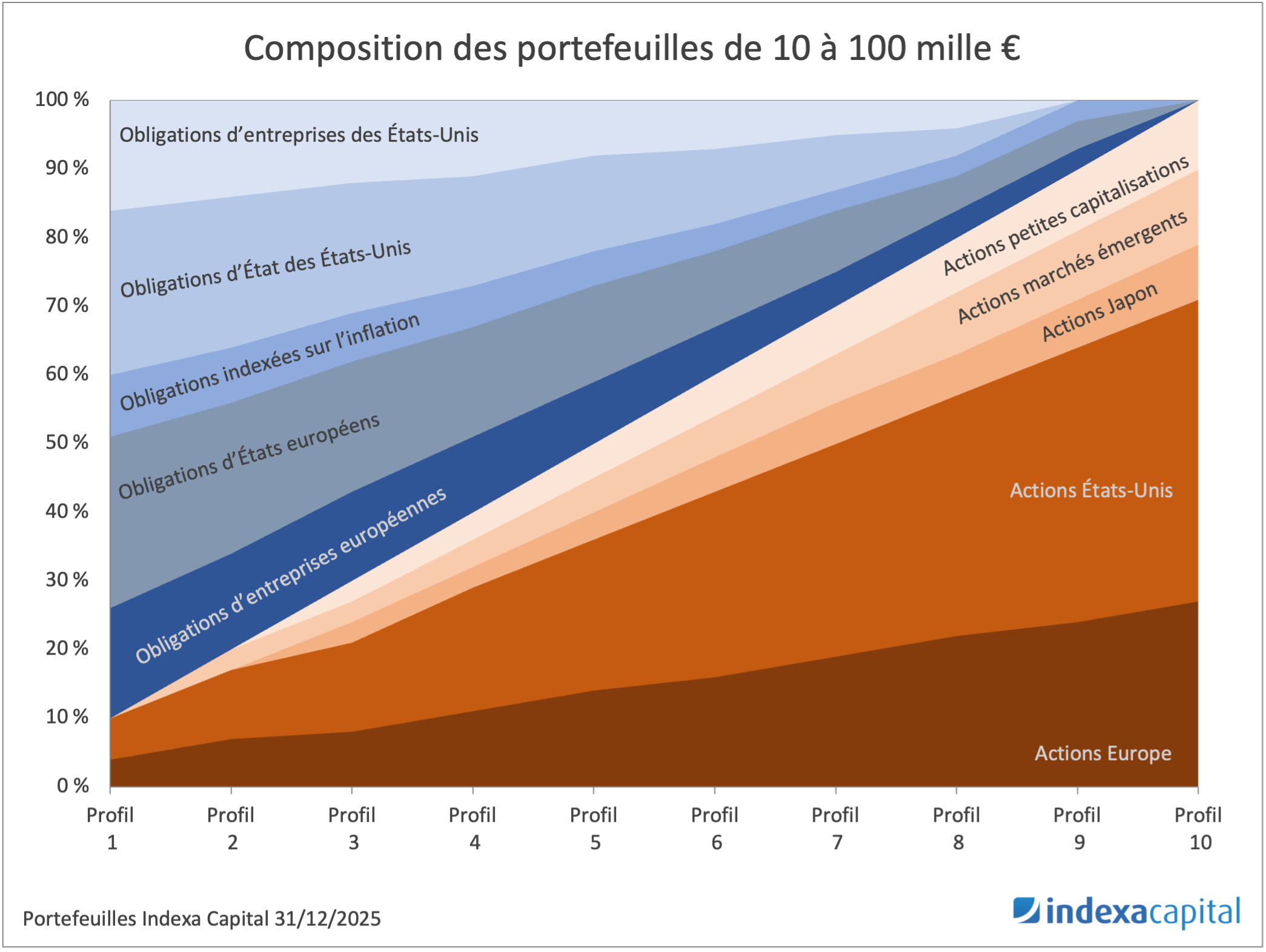

Pour illustrer ces différences, nous comparons dans le tableau suivant les rentabilités passées et les pronostics de rentabilité entre : deux dépôts (moins d’un an et entre 1 et 2 ans), le portefeuille le plus conservateur d’Indexa (profil 1/10), un portefeuille plus conservateur (profil 3/10) et le portefeuille à risque moyen d’Indexa (profil 6/10), depuis notre lancement fin 2015 jusqu’à la fin juillet 2023.

|

Rentabilité historique depuis 2016, cumulée (%) |

Rentabilité historique depuis 2016, annualisée (%) | Pronostic de rentabilité annuelle (%) | |

| Dépôt inférieur à 1 an (NDER*) | 3,8 | 0,5 | 2,8 |

| Dépôt entre 1 et 2 ans (NDER*) | 4,3 | 0,6 | 2,8 |

| Portefeuille de fonds Indexa 1/10 | 5,5 | 0,7 | 3,6 |

| Portefeuille de fonds Indexa 3/10 | 18,7 | 2,3 | 4,2 |

| Portefeuille de fonds Indexa 6/10 | 40,4 | 4,6 | 5,1 |

* NDR = Narrowly Defined Effective Rate

Nous avons obtenu les données relatives à la rentabilité des dépôts à partir de la page de données de la Banque centrale européenne (BCE) et les données d’Indexa à partir de la page des statistiques d’Indexa pour nos portefeuilles en Belgique. Nous ne comparons pas cette fois-ci avec la rentabilité de notre assurance-vie en France parce-que son historique est encore très réduit.

Les banques sont tenues de communiquer à la Banque centrale européenne le taux effectif définit de manière précise (Narrowly Defined Effective Rate, NDER) pour les dépôts des ménages. Le NDER est le taux annuel effectif global (TAEG) net de frais, c’est-à-dire ce que le client gagne net pour son argent lorsqu’il effectue un dépôt.

Nous effectuons la comparaison depuis que notre service de gestion de portefeuille est disponible, soit depuis janvier 2016, car pour comparer des investissements à long terme, il est recommandable de choisir la durée la plus longue possible. Il est toujours possible de trouver des périodes courtes où un investissement est plus performant qu’un autre et vice versa, mais le le long terme est plus pertinent.

Rentabilité historique cumulée

Comme le montre le tableau, la rentabilité annuelle historique des dépôts depuis 2016 est inférieure à la rentabilité de nos portefeuilles, même pour les portefeuilles les plus prudents (5,5 % cumulé pour notre portefeuille 1/10, contre 3,8 % cumulé pour les dépôts à moins d’un an).

Si l’on compare avec la rentabilité cumulée du portefeuille Indexa moyen (profil 6/10), la différence est beaucoup plus importante (40,4 % cumulé, contre 3,8 %), car le risque pris a été plus important.

La faible rentabilité passée des dépôts s’explique par le fait que, ces dernières années, les taux d’intérêt de référence étaient bas. De plus, les banques n’étaient pas incitées à encourager les clients à laisser leur argent en dépôt, car elles ne pouvaient pas réaliser de profits significatifs en le prêtant à d’autres clients, ce qui est généralement leur activité principale.

Aujourd’hui, l’activité de prêt recouvre son intérêt et les banques ont besoin d’argent pour pouvoir le prêter. C’est pourquoi les dépôts commencent à avoir des pronostics de rentabilité attrayants.

Pronostics de rentabilité

Comme nous l’avons mentionné plus tôt cette année 2023, lorsque nous avons mis à jour les pronostics de rentabilité à long terme de nos portefeuilles, les pronostics de rentabilité pour toutes les catégories d’actifs ont augmenté par rapport aux années précédentes, y compris celles des dépôts et autres instruments de gestion de trésorerie tels que les fonds du marché monétaire.

En d’autres termes, si les taux augmentent, il est logique que les pronostics de rentabilité des obligations et des actions augmentent également.

En effet, les investisseurs devraient exiger des pronostics de rentabilité plus élevés pour les investissements plus risqués. Si les dépôts avaient le même pronostic de rentabilité que les actions, personne n’investirait en actions, ce qui provoquerait leur chute jusqu’à ce que leur pronostic de rentabilité augmente suffisamment.

Alternatives pour rentabiliser les liquidités : dépôt vs. fonds monétaires

Les dépôts peuvent désormais constituer une alternative intéressante pour rentabiliser votre argent en espères ou équivalents, dans la mesure où ils commencent à offrir une certaine rentabilité pour votre épargne de sécurité, que nous recommandons de maintenir aux alentours du montant équivalent à 6 à 12 mois de dépenses.

L’épargne supplémentaire devrait être investie dans un portefeuille de fonds diversifié ou dans une assurance-vie (en France) et peu coûteux présentant un risque plus élevé et un pronostic de rentabilité plus importante.

Il existe cependant une meilleure alternative pour rentabiliser votre épargne de sécurité : l’investissement dans un fonds monétaire. Ses principaux avantages sont sa diversification (il prête à de nombreux émetteurs et non à un seul comme un dépôt) et sa liquidité (l’argent est disponible à tout moment). Depuis mai 2023, vous pouvez inclure un fonds monétaire dans votre portefeuille de fonds Indexa (disponibles pour le moment pour nos clients en Belgique).

Inutile de modifier le profil de risque parce que les pronostics de rentabilité changent

Avant de conclure, nous aimerions rappeler que ce n’est pas parce que les taux d’intérêt sont plus élevés aujourd’hui, et donc que les pronostics de rentabilité sont plus élevés, qu’il faut réduire son profil de risque. Le profil de risque doit être maintenu indépendamment du cycle économique, en ayant le profil maximum qui peut être supporté, et en ne le modifiant que si votre situation financière personnelle change.

Par exemple, si en 2021 nous détenions un portefeuille avec 50 % d’actions (profil 6/10) pour un pronostic de rentabilité de 2,1 %, nous ne devons pas passer à un profil 1/10 avec 9 % d’actions parce que le pronostic de rentabilité en 2023 est de 3,6 % ou même tout transférer dans un fonds monétaire (plus sûr, avec un pronostic de rentabilité plus faible). La raison est que nous devons prendre autant de risques que possible, sans quoi nous perdrions de la rentabilité à long terme.

Enfin, il faut également garder à l’esprit que les périodes de taux élevés coïncident généralement avec des périodes d’inflation élevée (comme c’est le cas actuellement), de sorte que normalement, pour aspirer à maintenir votre pouvoir d’achat dans un environnement de taux élevés, le pronostic de rentabilité de votre investissement devra être plus important.

Conclusion

Comparer la prévision de rentabilité d’un investissement dans un environnement de taux élevés avec la rentabilité historique d’un autre actif dans une période de taux bas n’est pas une méthode de comparaison correcte. Il faut comparer la rentabilité historique avec la rentabilité historique ou les pronostics de rentabilité avec les pronostics de rentabilité.

Enfin, réduire le profil de risque parce que les pronostics de rentabilité ont augmenté est une erreur, tout comme le fait d’augmenter le profil de risque lorsque les pronostics de rentabilité sont réduits. Il est toujours conseillé de maintenir le profil de risque le plus élevé, compatible avec notre appétence au risque, indépendamment de la conjoncture économique.

Si vous n’êtes pas encore client d’Indexa Capital, découvrez quel portefeuille de fonds indexés mondialement diversifié nous vous recommandons en effectuant notre bref test de profil investisseur (2 min).

Si vous êtes déjà client, n’hésitez pas à inviter vos amis pour bénéficier d’une réduction des frais de gestion d’Indexa, tant pour vous que pour eux.

Laisser un commentaire