Le blog

-

Nos clients sont notre super-pouvoir

Temps de lecture : 3 minutes. Depuis le lancement de notre service en 2015, nous offrons la possibilité d’inviter des amis et des membres de la famille : le client qui invite et la personne invitée…

-

Yves Perrier rejoint notre Conseil d’Experts

Temps de lecture : 3 minutes. Yves Perrier (Linkedin) rejoint notre Conseil d’Experts. Son parcours professionnel, associé à son rôle dans la création d’un véritable leader européen comme Amundi, nous apporte une expérience inégalée en matière…

-

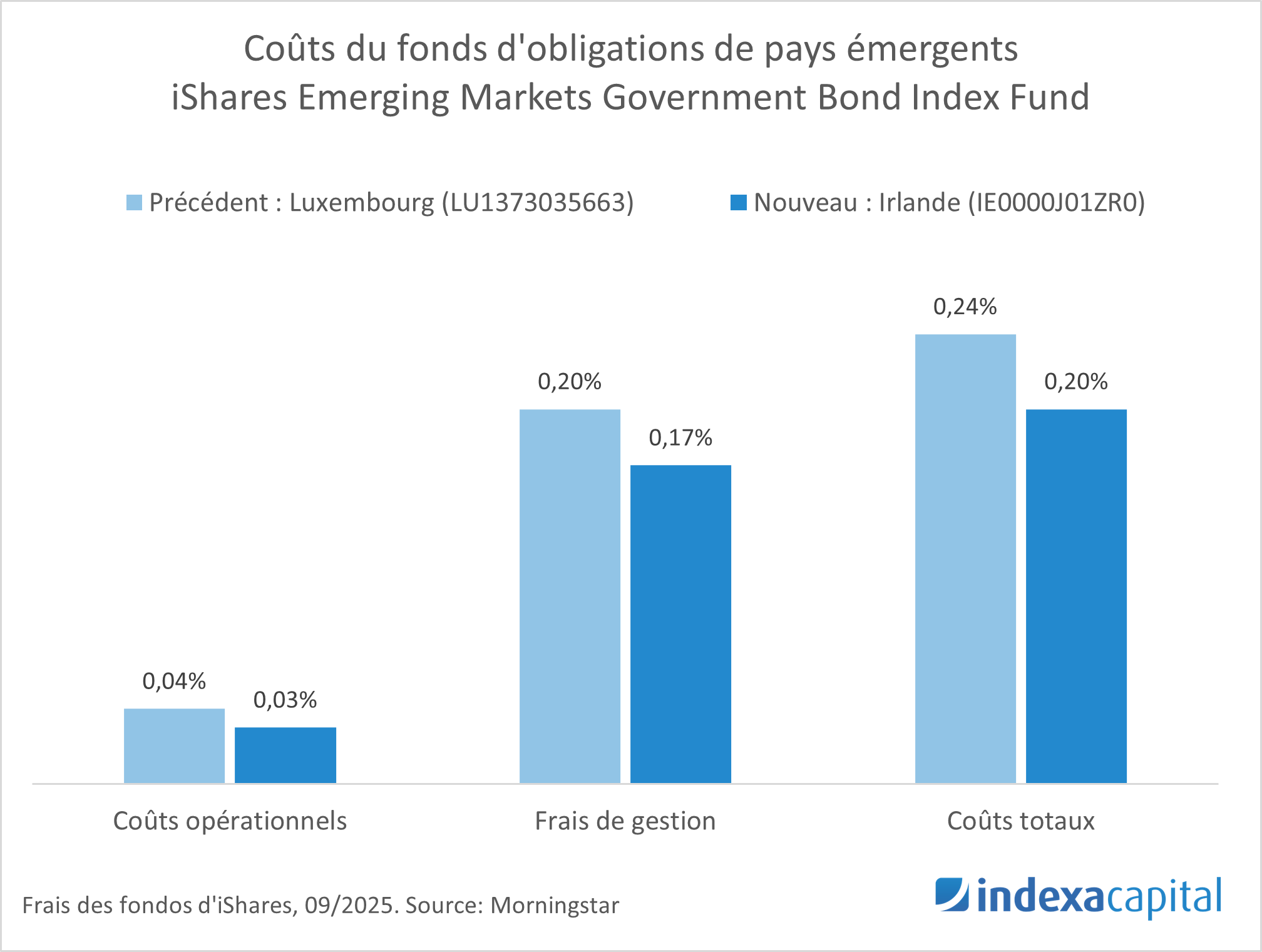

Amélioration de la classe du fonds d’obligations de pays émergents

Temps de lecture : 3 minutes. Bonne nouvelle pour nos clients disposant d’un portefeuille de fonds supérieur à 100 000 € en Belgique. Nous allons remplacer le fonds d’obligations de pays émergents iShares Emerging Markets Government…

-

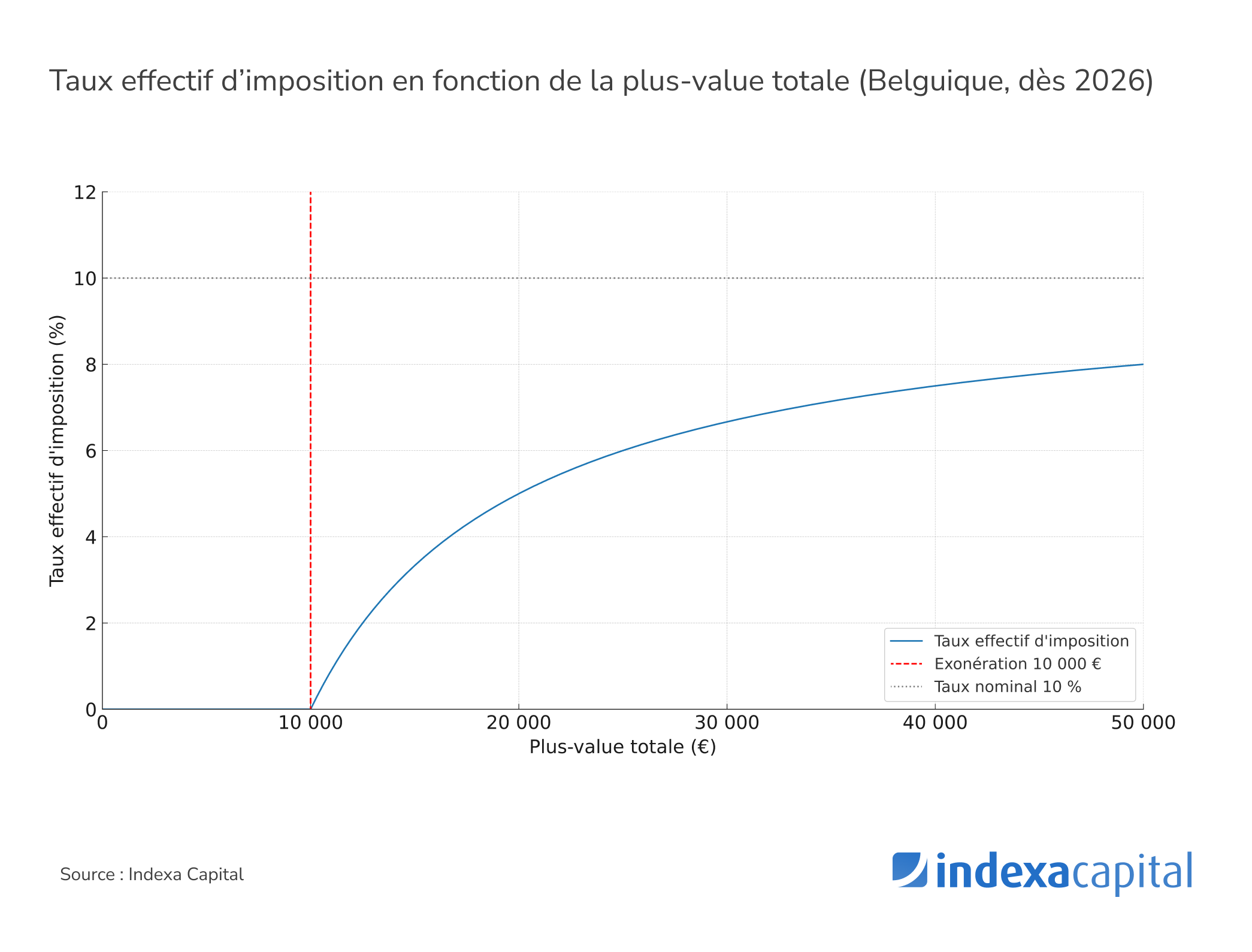

Nouvel impôt sur les plus-values des actifs financiers en Belgique

Temps de lecture : 3 minutes. Actualisation 23/12/2025: la banque dépositaire nous informera des plus-values générées à partir du 1er janvier pour que vous puissiez les inclure dans votre déclaration d’impôts. Pour plus d’informations, vous pouvez…

-

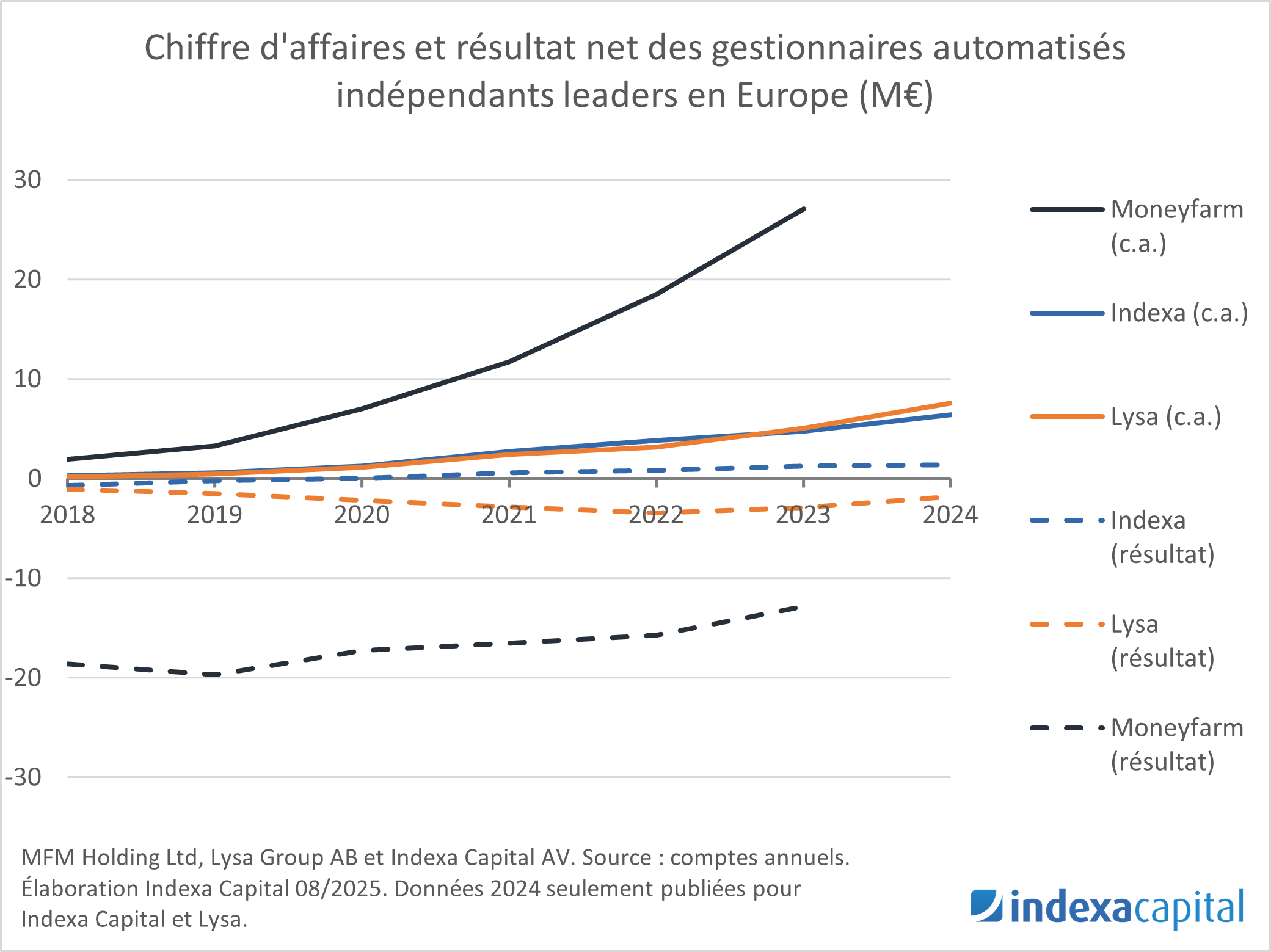

Comparaison des gestionnaires automatisés européens 2025

Temps de lecture : 4 minutes. Comme nous le faisons depuis 2021, nous avons mis à jour notre comparaison des gestionnaires automatisés indépendants européens. Nous nous concentrons sur les acteurs indépendants, qui n’appartiennent pas à un groupe bancaire…

-

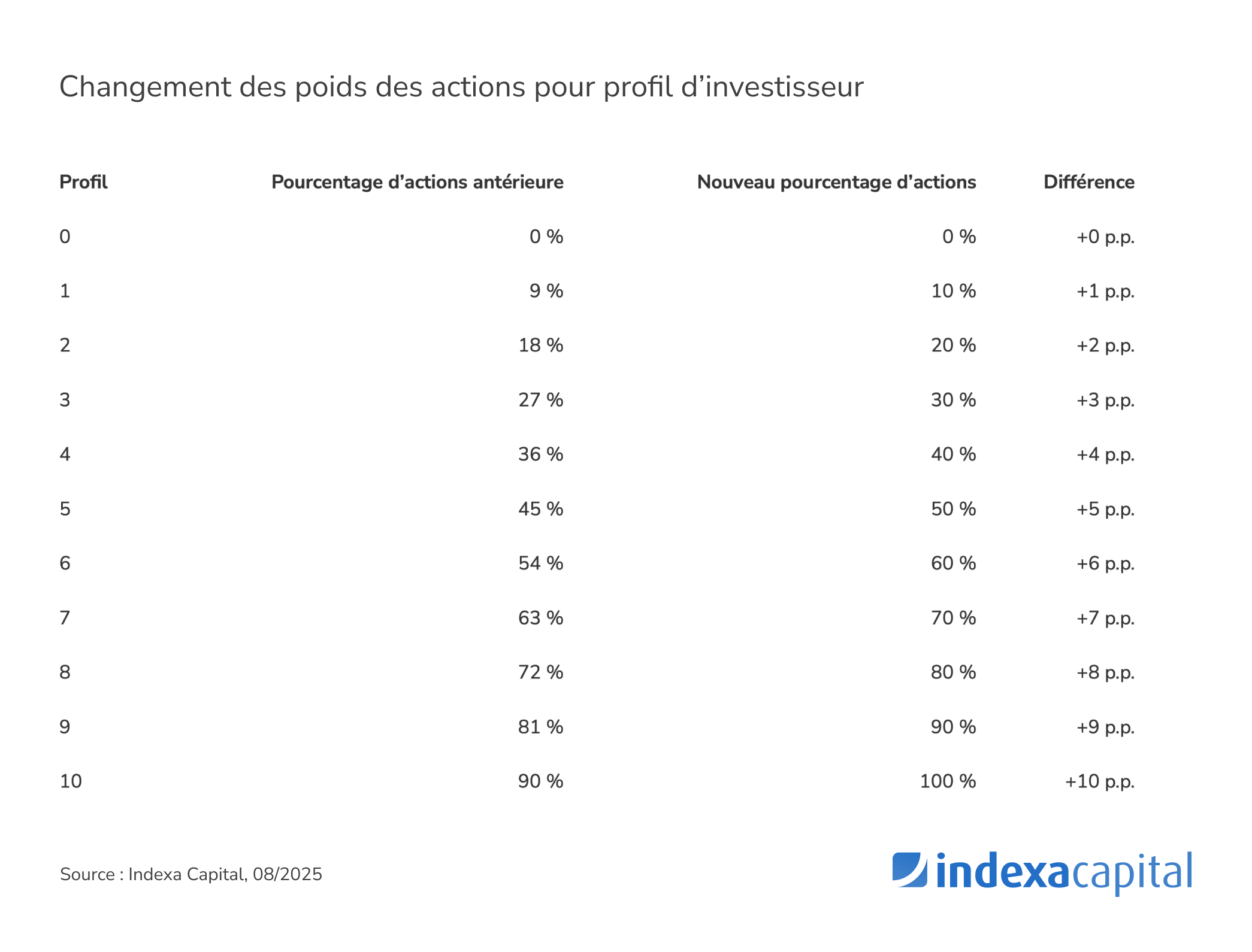

Nous augmentons le poids des fonds d’actions dans nos portefeuilles, de 0 à 100 %

Temps de lecture : 11 minutes. Entre février et avril 2025, le marché a connu des baisses, de près de 12 % pour l’indice mondial MSCI ACWI (All Countries World Index) en euros, provoquées par l’annonce…

-

Une fois n’est pas coutume, le 1er semestre 2025 a été volatile et peu rentable

Temps de lecture : 11 minutes. La première moitié de l’année 2025 a été marquée par une forte volatilité des marchés financiers. Entre février et avril, les marchés boursiers mondiaux ont chuté à la suite de…

-

Comment choisir un fonds indexé pour répliquer une classe d’actif

Temps de lecture : 5 minutes. Lorsque nous nous trouvons confrontés à la décision de choisir pour nos portefeuilles un fonds indexé (qui réplique un indice) suivant un indice particulier, de nombreuses considérations doivent être analysées…

-

Accès à la classe Institutional Plus de Vanguard

Temps de lecture : 5 minutes. C’est une nouvelle très spéciale pour nous et pour nos clients. Parce-que nous sommes de plus en plus nombreux, plus de 112 mille clients aujourd’hui (24/06/2025), avec un montant total…

Pages

- Cycle de formation financière

- Historique des baisses de frais

- Historique des changements dans nos portefeuilles

- Cette chute a été normale

Categories

- Assurance-vie

- Communiqués de presse

- Formation financière

- Gestion de portefeuilles

- Nouveautés Indexa

- Rentabilité Indexa

Commentaires Récents

À mon sens, l’investissement passif ne signifie pas “acheter une fois et ne plus rien faire”, mais investir de manière…

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks.

Merci pour votre commentaire. Vous avez raison, dans la pratique, l’investissement “passif” consiste souvent à investir régulièrement. Ce n’est donc…