Étiquette : Barclays Global Aggregate Float Adjusted Bond Index

-

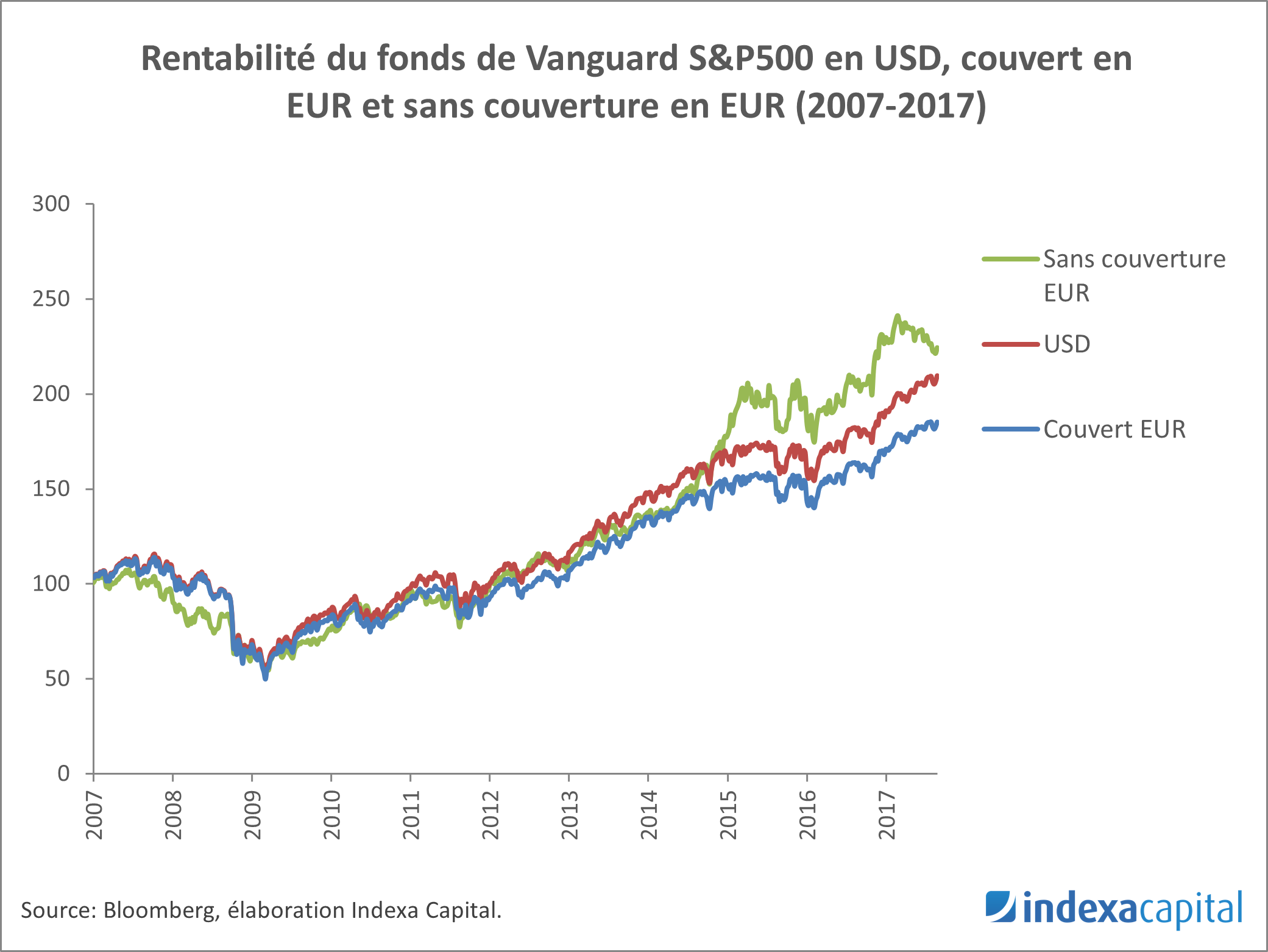

Couvrir ou ne pas couvrir la devise

Temps de lecture : 7 minutes. Lorsque vous souhaitez investir à l’échelle mondiale, il faut garder à l’esprit que la majorité de vos investissements ne seront pas libellés en euros et par conséquent, il faudra prendre des décisions quant au risque de fluctuation des taux de change. Principalement, il y a trois options : Couvrir les devises.…

-

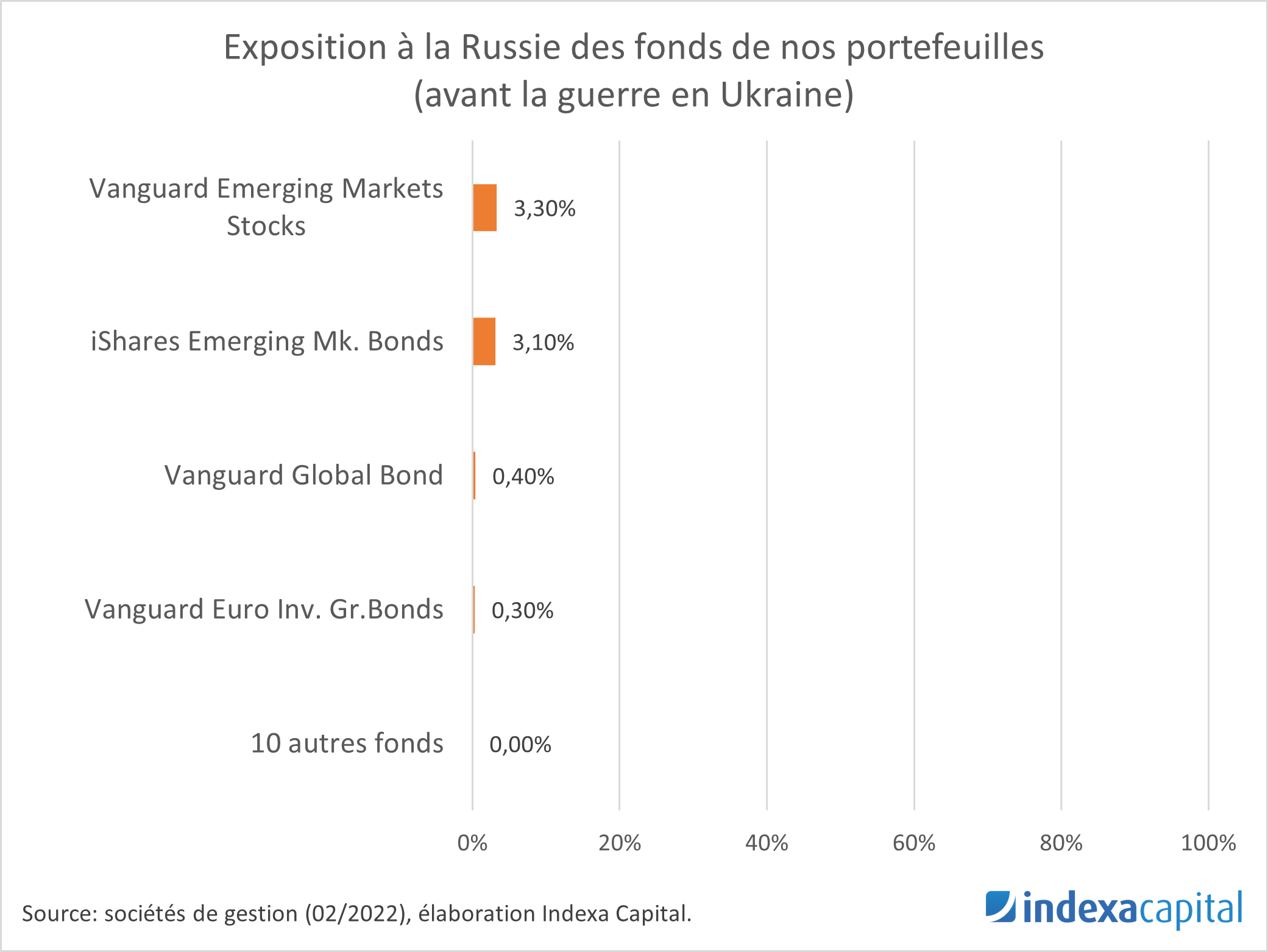

Exposition de nos portefeuilles à la Russie

Temps de lecture : 5 minutes. Depuis l’attaque de la Russie contre l’Ukraine il y a deux semaines (le 24/02/2022), certains clients nous ont posé les questions suivantes : Quelle est l’exposition des portefeuilles d’Indexa à la Russie ? Cherchons-nous à vendre les investissements en Russie? Pouvons-nous offrir la possibilité de ne détenir aucune partie du…