Étiquette : MSCI Emerging Markets

-

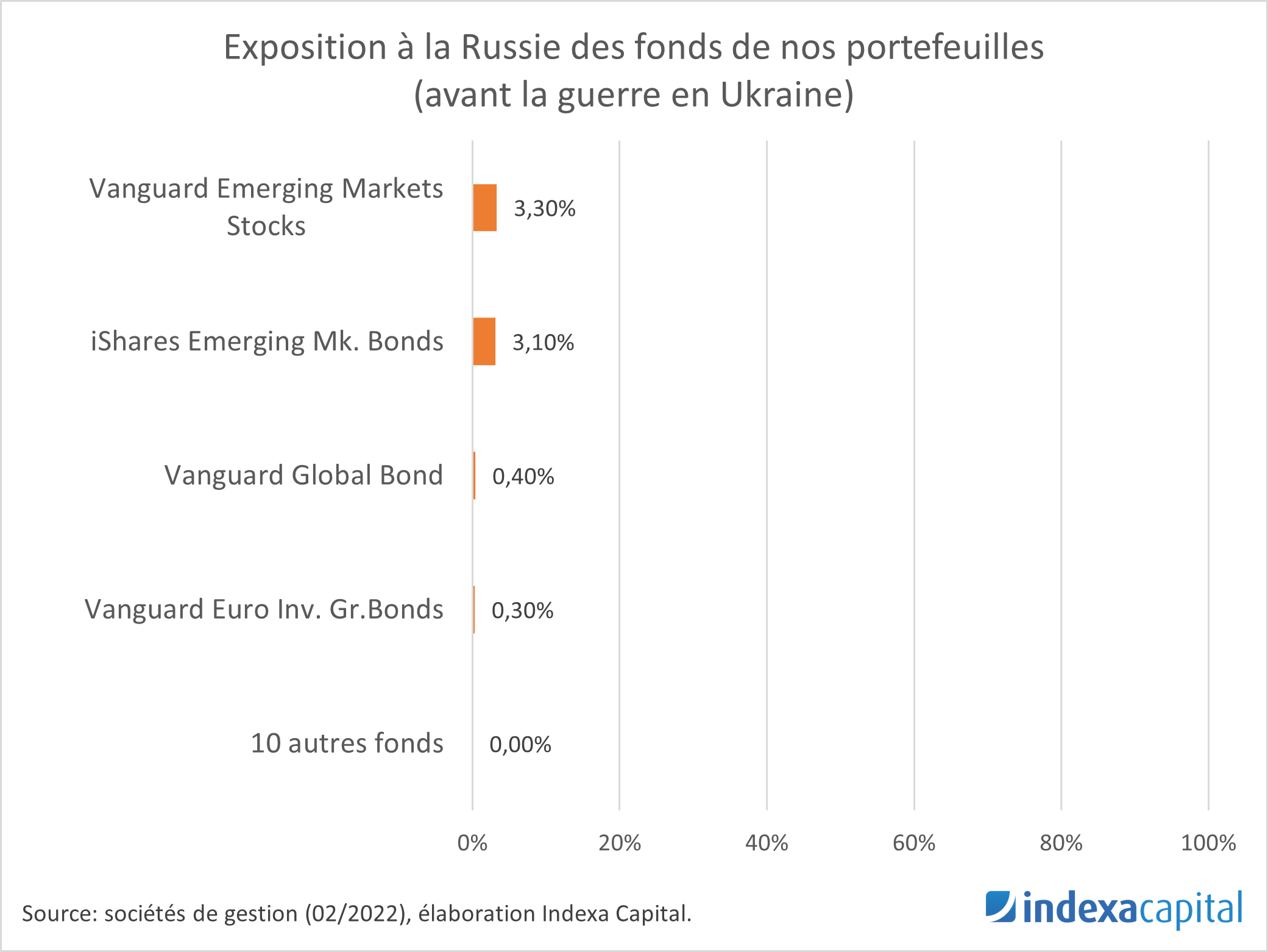

Exposition de nos portefeuilles à la Russie

Temps de lecture : 5 minutes. Depuis l’attaque de la Russie contre l’Ukraine il y a deux semaines (le 24/02/2022), certains clients nous ont posé les questions suivantes : Quelle est l’exposition des portefeuilles d’Indexa à la Russie ? Cherchons-nous à vendre les investissements en Russie? Pouvons-nous offrir la possibilité de ne détenir aucune partie du…