Étiquette : MSCI World

-

Pourquoi investissons-nous dans des obligations à long terme ?

Temps de lecture : 8 minutes. Certains clients nous ont demandé pourquoi les fonds obligataires qui composent nos portefeuilles ont une duration plus longue, entre 6 et 7 ans, que la duration moyenne des fonds obligataires des gestionnaires européens (typiquement plus d’un an selon la classification de Morningstar). Il y a trois raisons principales à cela…

-

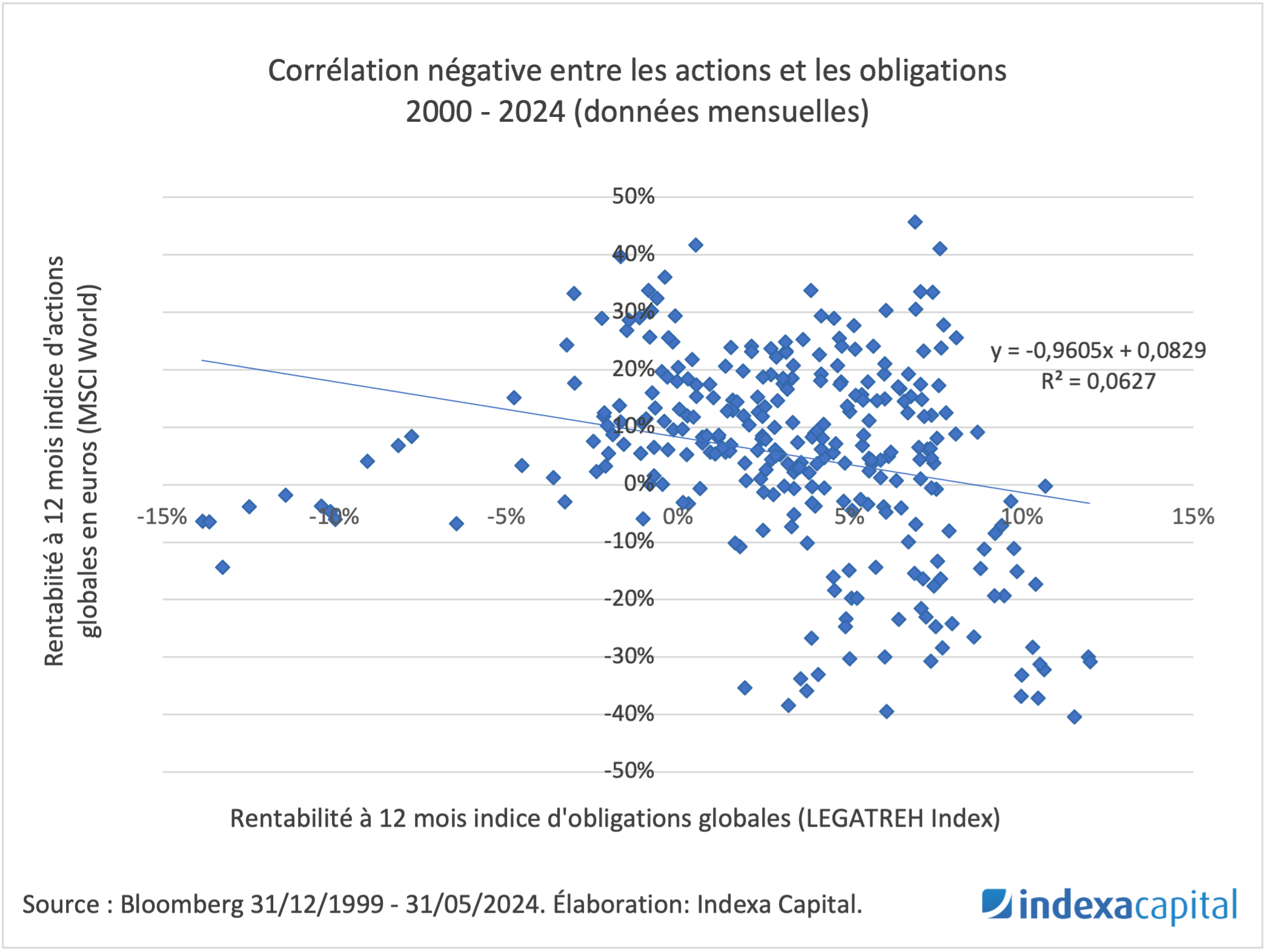

Limites de l’indexation mondiale pure

Temps de lecture : 5 minutes. Chez Indexa, nous sommes des fervents défenseurs de l’indexation mondiale par capitalisation et d’éviter à tout prix le biais domestique (« home bias ») qu’ont généralement les investisseurs et les gestionnaires. Dans notre article intitulé « Homo indexatus : investir à long terme et les cygnes noirs », nous avons démontré qu’un investisseur…

-

Fonds indexés sectoriels

Temps de lecture : 4 minutes. Dans ce présent article, nous examinerons les fonds indiciels et les ETF qui se concentrent sur des secteurs spécifiques et expliquons la raison pour laquelle nous les utilisons rarement chez Indexa Capital. Types d’indices sectoriels Un fonds sectoriel est un fonds qui investit normalement dans des actions appartenant à un même…

-

Pourquoi incluons-nous des obligations dans les portefeuilles ?

Temps de lecture : 5 minutes. Bien qu’il s’agisse d’une question récurrente depuis le lancement d’Indexa en décembre 2015, nous recevons récemment davantage de consultations sur les raisons pour lesquelles nous détenons et maintenons des fonds obligataires dans nos portefeuilles. Dans cet article, nous allons expliquer pourquoi nous incorporons des obligations dans les portefeuilles. Les raisons…

-

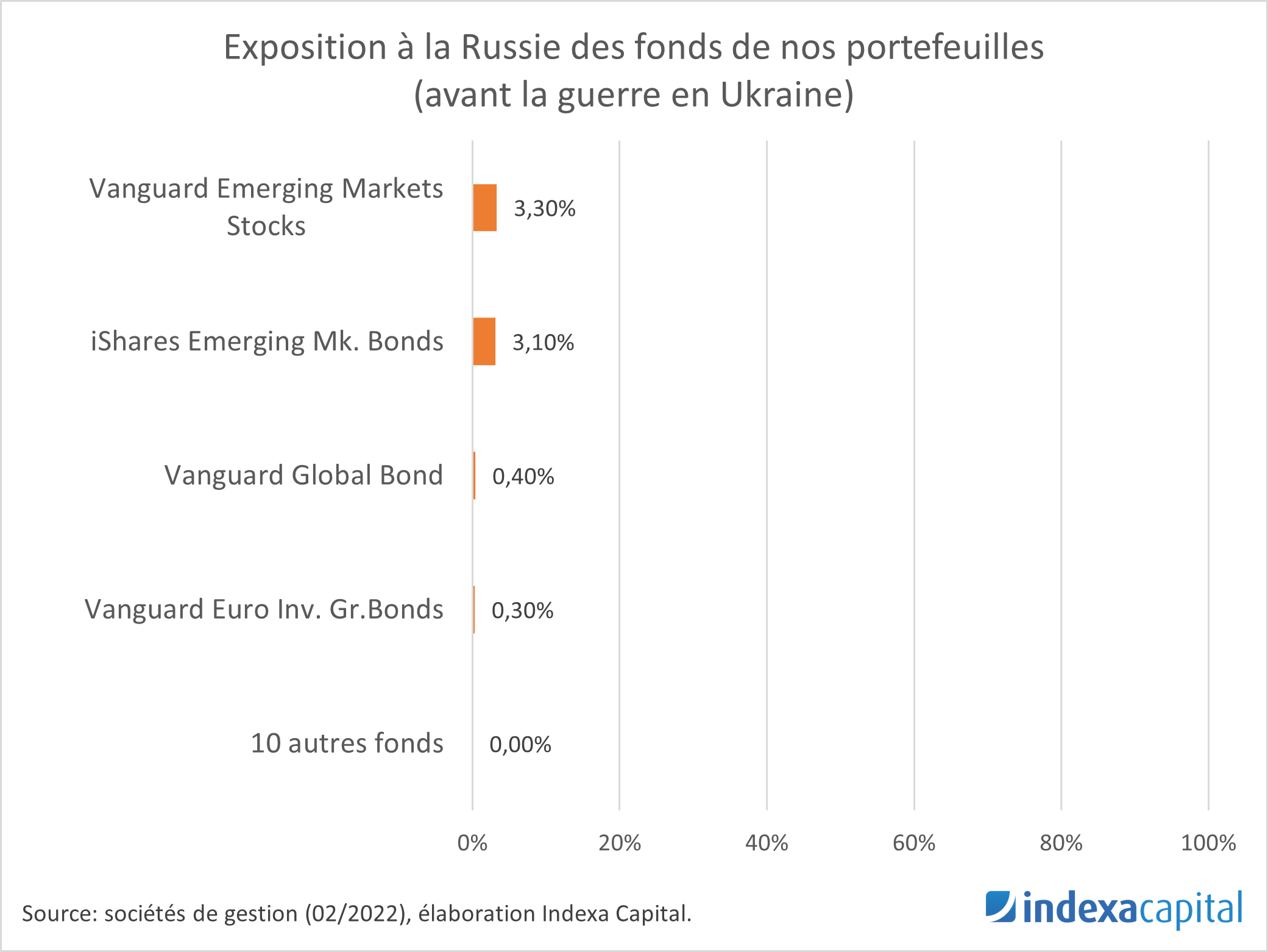

Exposition de nos portefeuilles à la Russie

Temps de lecture : 5 minutes. Depuis l’attaque de la Russie contre l’Ukraine il y a deux semaines (le 24/02/2022), certains clients nous ont posé les questions suivantes : Quelle est l’exposition des portefeuilles d’Indexa à la Russie ? Cherchons-nous à vendre les investissements en Russie? Pouvons-nous offrir la possibilité de ne détenir aucune partie du…

-

Les indices

Temps de lecture : 4 minutes. Dans cet article, nous allons présenter les indices d’investissement : à quoi servent-ils, qui les crée et comment fonctionnent-ils ? Nous commenterons également pourquoi et comment investir dans des fonds qui répliquent ces indices, aussi appelés fonds indexés ou fonds indiciels. Qu’est-ce qu’un indice ? Un indice est défini par une série de…