Étiquette : FRED

-

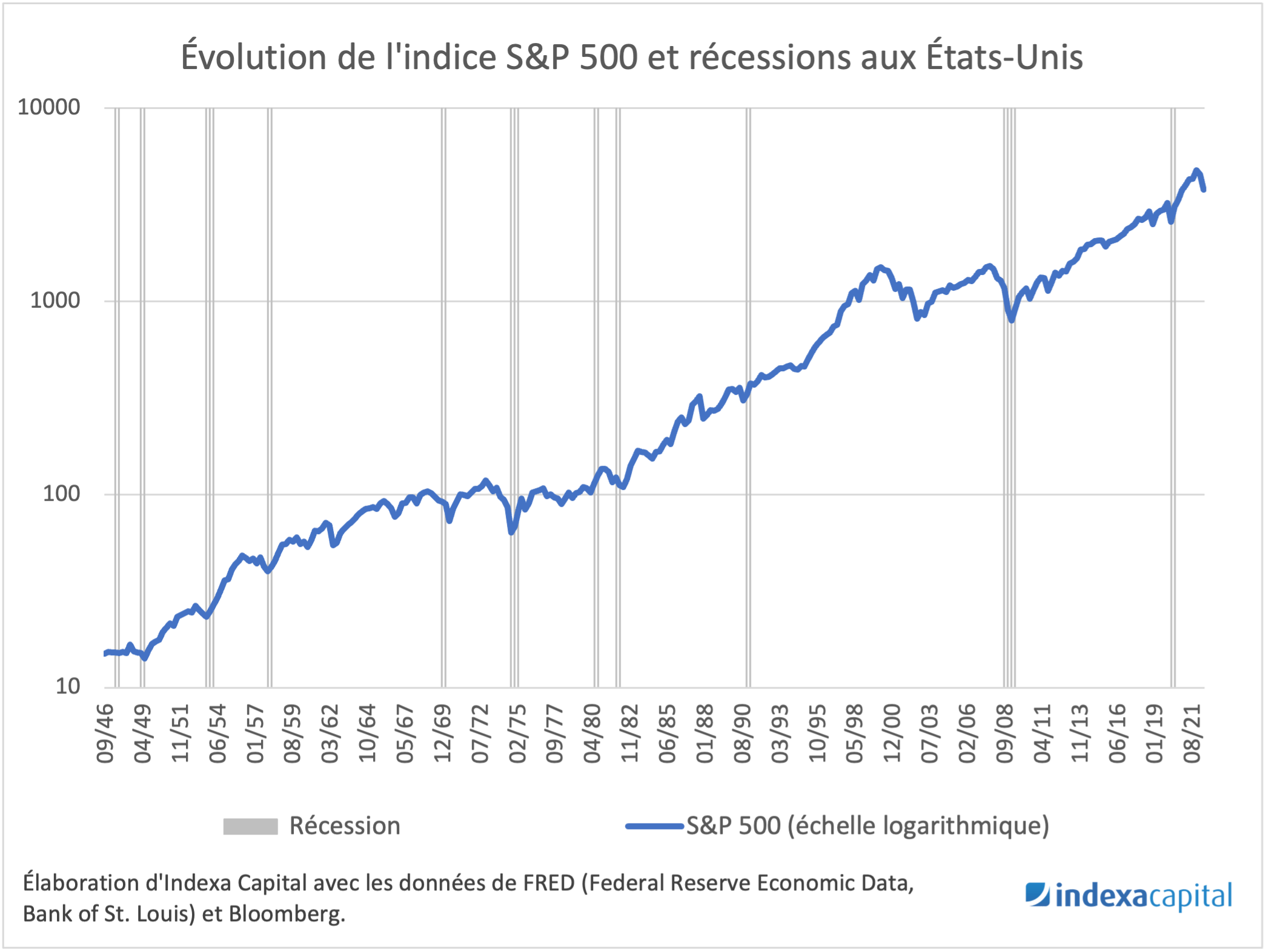

Les crises économiques n’impliquent pas des chutes du marché boursier

Temps de lecture : 6 minutes. Avec l’annonce récente d’une récession technique aux États-Unis, soit deux trimestres consécutifs de baisse du Produit Intérieur Brut (PIB), certains de nos clients nous demandent si c’est le bon moment pour investir ou si, au contraire, il est préférable qu’ils attendent que la crise se calme pour poursuivre leur investissement.…