Étiquette : Krachs boursiers

-

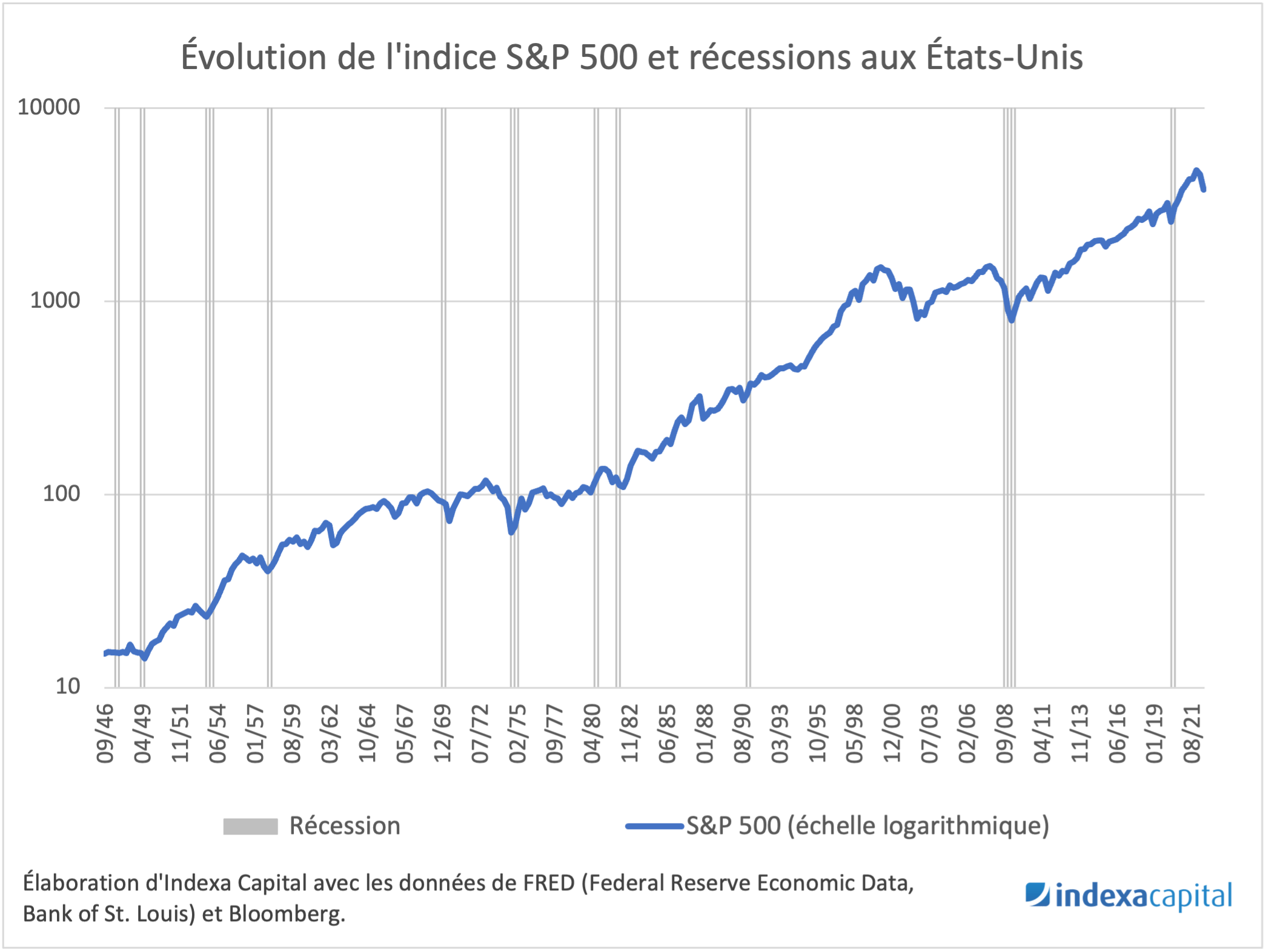

Les crises économiques n’impliquent pas des chutes du marché boursier

Temps de lecture : 6 minutes. Avec l’annonce récente d’une récession technique aux États-Unis, soit deux trimestres consécutifs de baisse du Produit Intérieur Brut (PIB), certains de nos clients nous demandent si c’est le bon moment pour investir ou si, au contraire, il est préférable qu’ils attendent que la crise se calme pour poursuivre leur investissement.…

-

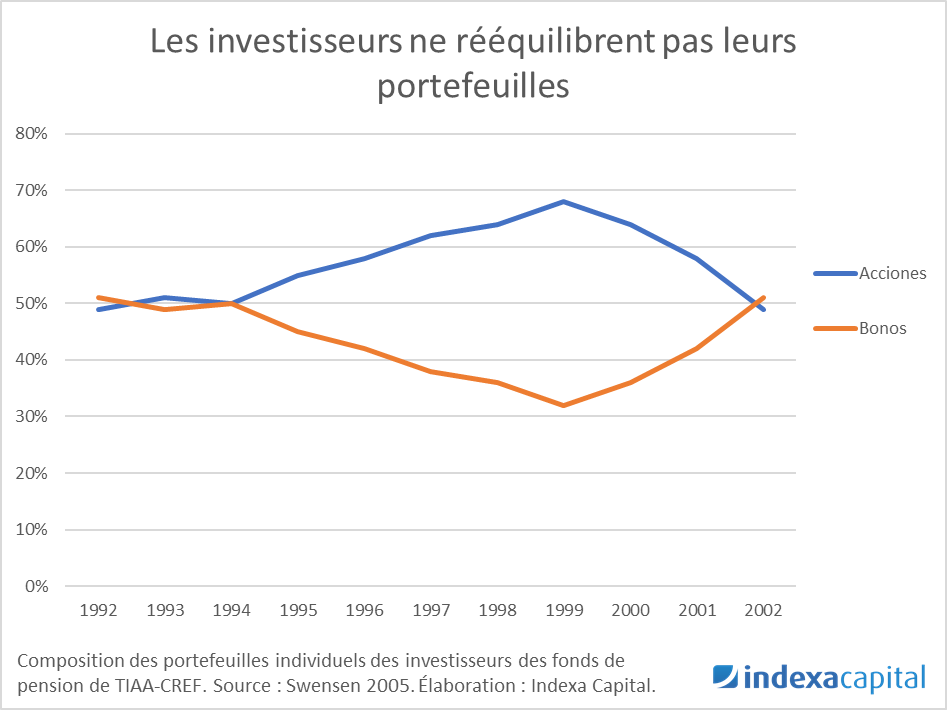

Les bénéfices des rééquilibrages automatiques de portefeuilles

Temps de lecture : 6 minutes. A travers cet article, nous voulons montrer les implications d’une gestion basée sur les rééquilibrages automatiques. Cette technique consiste à vendre les fonds qui ont grimpé relativement au portefeuille et acheter ceux qui ont baissé pour maintenir votre portefeuille ajusté au portefeuille modèle qui correspond à votre profil investisseur. Bien…