Comme chaque année, nous avons actualisé les pronostics de rentabilité et de risque pour nos portefeuilles. L’objectif est que, chaque année, nous incluions les dernières informations disponibles afin d’estimer la rentabilité que nous pouvons espérer sur le long terme.

La méthodologie que nous utilisons pour calculer le pronostic de rentabilité et de risque est établie par notre conseil d’experts et est publiée sur la page de notre modèle de gestion.

Pour estimer le pronostic de rentabilité à long terme des marchés d’actions, nous calculons la moyenne des opinions de quelques grandes maisons de gestion telles que Blackrock, Franklin Templeton, JP Morgan, State Street Global Advisors (SSGA) ou Vanguard, puis nous soustrayons les frais des fonds sélectionnés de nos portefeuilles. Pour convertir les rentabilités fournies en dollars en rentabilités en euros, nous avons utilisé le différentiel de taux d’intérêt sur 20 ans entre les États-Unis et l’Europe.

Ainsi, avant d’entrer dans les détails, il convient de rappeler que ces opinions sont celles des principaux gestionnaires de fonds, qu’elles ne constituent pas une garantie de rentabilité future et qu’elles ne sont donc absolument pas un indicateur fiable de la rentabilité future. D’autre part, la rentabilité réelle susceptible d’être atteinte différera de l’opinion moyenne des gestionnaires, car la rentabilité inespérée est beaucoup plus importante que la rentabilité espérée.

Pour les classes d’actif obligataires, nous prenons principalement en compte le taux d’intérêt à long terme. Par exemple, si les si les obligations d’États européens offrent actuellement un taux d’intérêt de 3,1 %, la prévision de rentabilité à long terme de cet actif sera de 3,1 % moins les frais du fonds sélectionné.

Cette année, les pronostics de rentabilité annuelle à long terme, que nous avons pris en compte pour les actions, sont les suivants :

Ainsi, les prévisions de rentabilité à long terme pour les différentes classes d’actif, actuelles et précédentes, sont les suivantes :

Comme nous l’avons annoncé dans des communications précédentes, en cas de baisse des marchés, les pronostics de rentabilité ont tendance à augmenter pour les années suivantes. C’est la première fois qu’une hausse de plusieurs points de pourcentage se produit depuis que nous avons lancé Indexa en 2015 et seule une légère augmentation avait déjà été enregistrée dans l’actualisation des pronostics de rentabilité de 2019. En moyenne, par rapport aux pronostics de 2022, les pronostics pour les prochaines années sont en hausse de 2,8 points de pourcentage (p.p.). Pour les actions, la rentabilité moyenne prévue est de 7,2% par an et pour les obligations, elle est de 4,1%.

L’effet sur les pronostics de rentabilité nette de nos portefeuilles moyen Indexa (entre 10 et 100 mille euros €) est le suivant :

On constate que le pronostic de rentabilité augmente sensiblement pour tous les portefeuilles, qu’ils soient conservateurs ou agressifs. Avec cette nouvelle information, nous ne voulons pas dire que nous savons ce qui va se passer à l’avenir, notamment à court terme, ni que nous allons réduire ou augmenter le risque des portefeuilles. Ces changements de pronostics ne sont donnés qu’à titre d’information et n’impliquent aucun changement dans les portefeuilles modèles attribués à nos clients, car notre modèle se base principalement sur la pondération des différentes classes d’actif sur le marché et pas tant sur les pronostics de rentabilité à long terme.

La relative insignifiance de ces actualisations peut être illustrée avec le calcul des intervalles de pronostics de rentabilité. Pour un portefeuille 6/10, le pronostic de volatilité en mars 2022 était de 7,5 % et en janvier 2023, est de 8,0 %. Cela signifie qu’avec un niveau de confiance de 95%, l’intervalle de pronostic de la rentabilité qui se situait entre -13,1 % et +16,8 %, se situe maintenant entre -10,7 % et +20,6 %. Cette légère différence dans des intervalles aussi larges montre que la rentabilité inespérée est réellement plus importante que la rentabilité espérée.

Il convient de rappeler que le calcul des intervalles de pronostics de rentabilité est effectué en supposant un niveau de confiance de 95%. En d’autres termes, il y aura probablement 5% des années où ces intervalles ne seront pas atteints, ou en d’autres termes, une fois tous les 20 ans, les rentabilités des profils seront supérieures ou inférieures.

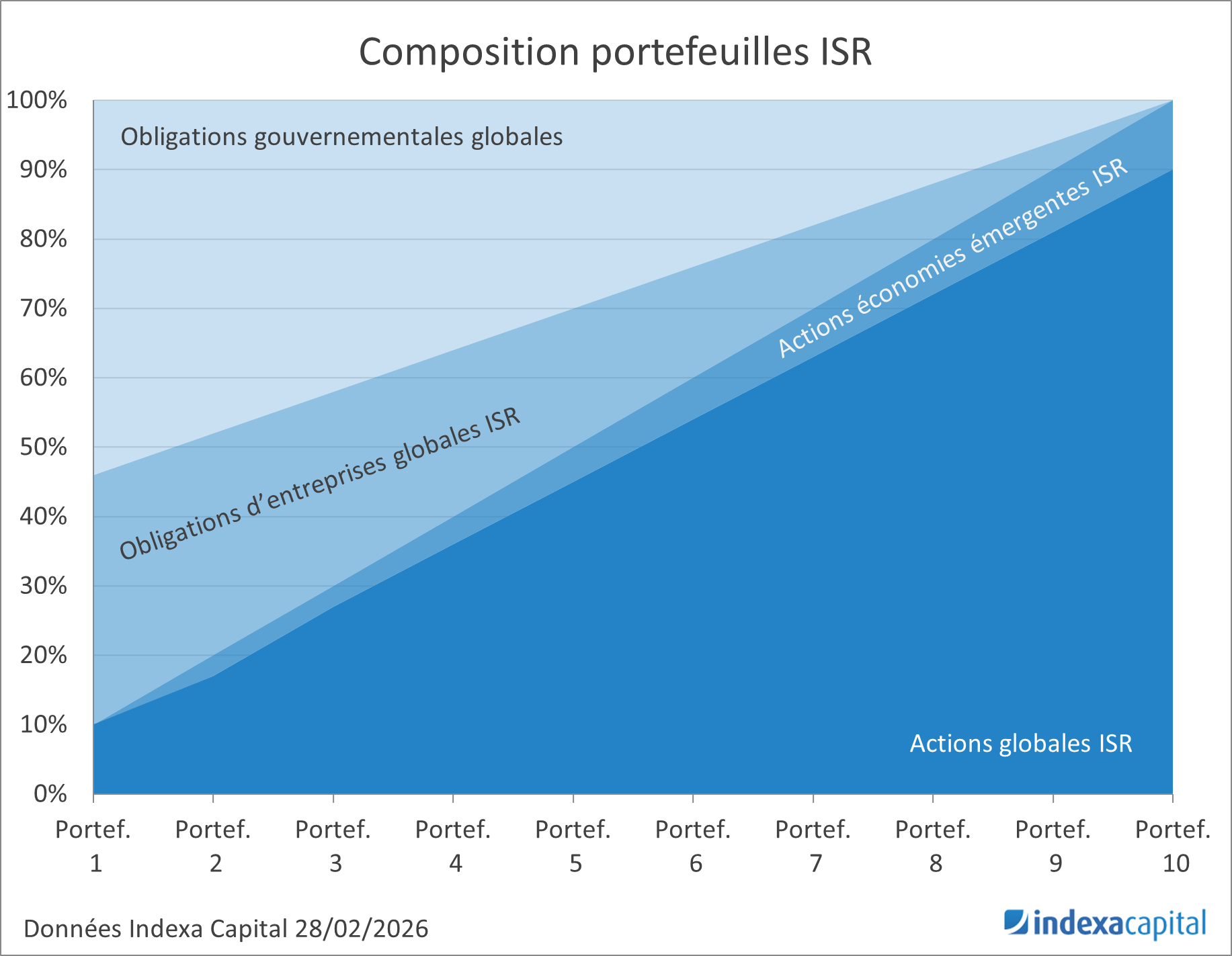

Pour les portefeuilles de fonds ayant un biais d’Investissement Socialement Responsable (ISR), nous avons utilisé les mêmes prévisions de rentabilité et de volatilité. La raison étant que les gestionnaires de fonds ne publient pas de données différenciées avec et sans ISR.

Les pronostics pour les autres portefeuilles, de moins de 10 mille euros, de plus de 100 mille euros, sont tous disponibles sur notre page de modèle de gestion.

Si vous avez déjà un portefeuille ouvert avec nous, vous pouvez consulter les nouveaux pronostics de votre portefeuille depuis votre espace personnel \ Plan.

Si vous n’êtes pas encore indexé avec nous : n’hésitez pas à réaliser notre bref test de profil investisseur (2 minutes) pour découvrir quel portefeuille nous pouvons vous offrir, ses pronostics de rentabilité, ses coûts, … sans engagement et sans devoir nous transmettre de données personnelles.

Laisser un commentaire