Définir le profil d’un client a traditionnellement été plus un art qu’une science et un art complexe. Très souvent le client ne sait pas quel niveau de risque il veut assumer et quand il croit le savoir, il ne sait pas réellement comment réagir quand il voit son portefeuille grimper ou baisser. D’autre part, le banquier qui évalue le profil du client peut ne pas être dans un bon jour ou être particulièrement pessimiste ou optimiste et biaiser les réponses et les indications données par le client.

Chez Indexa, nous avons voulu résoudre ce problème de la subjectivité de l’évaluateur avec une approche quantitative et scientifique : nous avons créé un processus reproductible, évaluable et révisable. Cela ne signifie pas qu’il s’agit de la seule manière de définir le profil investisseur du client, mais nous pensons qu’il présente de nombreux avantages, en particulier celui d’être totalement objectif quant à l’évaluateur (une fois le processus défini) et de pouvoir être évalué et amélioré.

Nous avons défini une série de questions avec leurs réponses possibles et, sur la base de ces dernières, nous utilisons un algorithme, qui est public, pour obtenir le profil. Avec ce processus, deux clients qui répondent de la même manière à un test, obtiendront le même profil investisseur. Cela ne sera pas toujours le cas avec une méthode traditionnelle de questions et réponses qualitatives.

La première chose dont nous avons besoin pour évaluer le profil de risque d’un client est de connaître sa capacité à assumer les risques (quel niveau de risque peut-il assumer) et sa tolérance à les assumer (quel niveau de risque veut-il assumer).

La capacité à assumer les risques

La capacité à assumer les risques dépend des variables objectives suivantes :

- Le patrimoine actuel du client (plus le patrimoine est important, plus la capacité à assumer les risques est grande)

- Les revenus (pour les plus jeunes, plus les revenus sont importants, plus la capacité est grande : pour ceux proches de l’âge de la pension, plus le revenu est grand, plus la capacité est réduite, car nous visons le maintien de leur pouvoir d’achat une fois pensionnés)

- La stabilité de ces revenus (plus la stabilité est importante, plus la capacité est grande)

- Le pourcentage de revenus consacré aux dépenses (plus les dépenses sont importantes, moins la capacité est grande)

- L’âge du client (plus la retraite est loin, plus la capacité est grande)

- L’horizon d’investissement (plus l’horizon temporel est long, plus la capacité est grande)

Avec ces données, nous évaluons la capacité du client à pouvoir supporter ses dépenses à la retraite. Si le client a un patrimoine, des revenus et des dépenses qui lui permettent de supporter plus de 20 ans de coûts fixes, sa capacité à assumer les risques est considérée comme élevée. La valorisation est comprise entre 1 (faible capacité) et 10 (haute capacité).

L’âge est le paramètre le plus important de l’évaluation de la capacité à prendre des risques. Un investisseur jeune qui ne va pas avoir besoin de liquidité, aura toujours le temps de récupérer d’éventuelles pertes sur son portefeuille d’investissement ou dues à une situation de chômage.

La tolérance, ou volonté d’assumer les risques

La tolérance à prendre des risques s’évalue en fonction d’un ensemble de questions, nécessairement subjectives, à travers lesquelles s’établit l’attitude de l’investisseur face à différentes situations. Ainsi, l’expérience passée du client avec des investissements à risque est également évaluée. Si à partir des réponses, nous détectons un manque de cohérence, la valorisation globale de la tolérance aux risques diminue sensiblement. La valorisation est également comprise entre 1 (faible tolérance) et 10 (haute tolérance).

Calcul du profil investisseur

Une fois la tolérance à prendre des risques et la capacité à les assumer connues, nous calculons le profil total. Quatre situations sont possibles : faible ou haute tolérance avec faible ou haute capacité. Si la tolérance et la capacité vont dans le même sens, il n’y a pas de problème, mais s’il y a dissonance alors il faut définir une procédure.

| Profil investisseur selon la capacité / la tolérance |

Faible tolérance | Haute tolérance |

|---|---|---|

| Faible capacité | Profil conservateur | ? |

| Haute capacité | ? | Profil risqué |

Avec les méthodes de profilage traditionnelles, le jugement du banquier entrait ici en compte avec le risque qu’il engendrait. Chez Indexa, à avoir une donnée numérique tant pour la capacité que pour la tolérance, nous pouvons prendre une décision cohérente. Ainsi, le profil de l’investisseur du client est calculé comme une moyenne pondérée donnant toujours plus d’importance à la caractéristique (capacité ou tolérance) ayant obtenu le moins de points (80 % à celle ayant le moins de points et 20 % à celle en ayant le plus). En cas de dissonance, cette règle tend à attribuer un profil plus conservateur.

Par exemple, une capacité de 8 et une tolérance de 4 donneraient un profil de 5 (0,2 * 8 + 0,8 * 4 = 4,8, arrondi à 5).

Si vous souhaitez découvrir le détail de l’algorithme de profilage utilisé par Indexa, vous pouvez le consulter sur notre page modèle.

Connaissez-vous votre profil investisseur ?

Vous pouvez le calculer en seulement 2 minutes en répondant à notre bref test de profil.

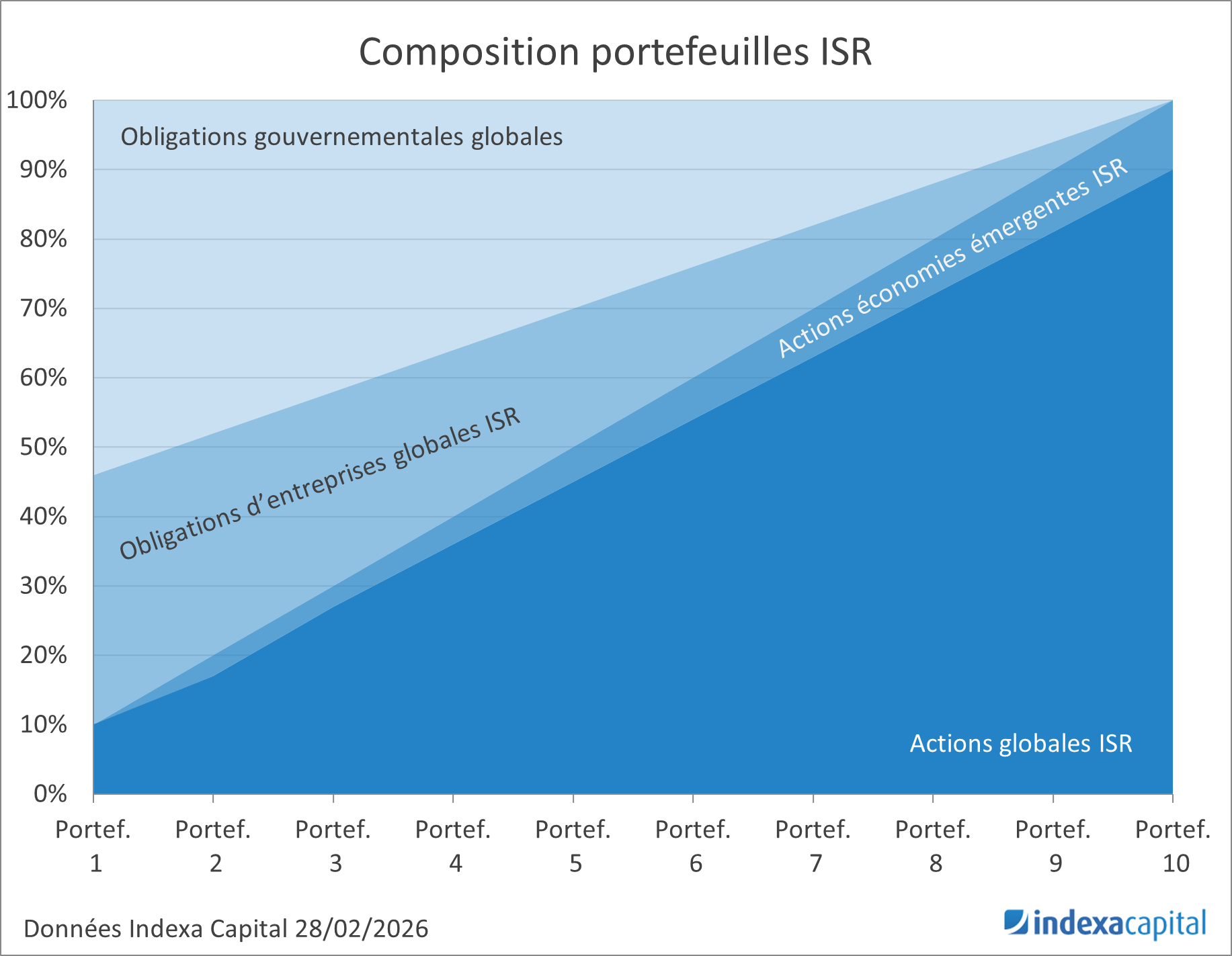

Le profil actuel de nos clients

La distribution actuelle de nos 44.000 clients entre les 10 profils investisseur est la suivante :

Quant à la rentabilité et à la volatilité espérées de chaque profil, vous pouvez les trouver après le test de profil, ou également sur notre page modèle de gestion, dans la partie « Répartition optimale de chaque classe d’actif ».

Vous pouvez également consulter la rentabilité, la volatilité et le ratio de Sharpe (rentabilité / volatilité) des dix profils de risque sur la page de la rentabilité de nos portefeuilles.

Si vous n’êtes pas encore client d’Indexa Capital, découvrez quel portefeuille de fonds indexés mondialement diversifié nous vous recommandons en effectuant notre bref test de profil investisseur (2 min).

Si vous êtes déjà client, n’hésitez pas à inviter vos amis pour bénéficier d’une réduction des frais de gestion d’Indexa, tant pour vous que pour eux.

Laisser un commentaire