Étiquette : Risques

-

Comment définissons-nous le profil de nos clients ?

Temps de lecture : 4 minutes. Définir le profil d’un client a traditionnellement été plus un art qu’une science et un art complexe. Très souvent le client ne sait pas quel niveau de risque il veut assumer et quand il croit le savoir, il ne sait pas réellement comment réagir quand il voit son portefeuille grimper…

-

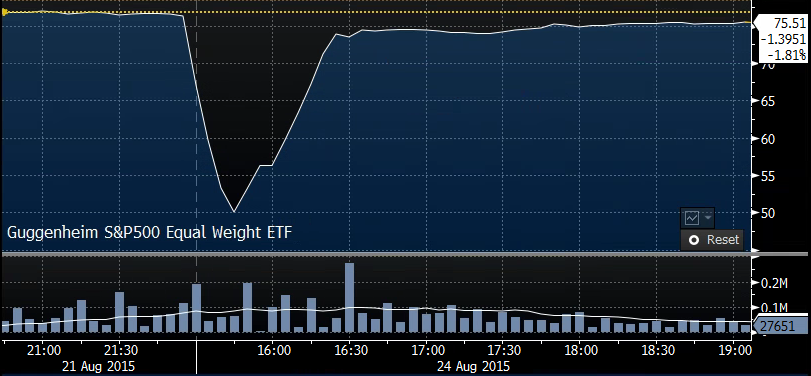

Le risque de liquidité

Temps de lecture : 4 minutes. Nous continuons notre série d’article sur les différents risques. Après un premier article sur le risque de crédit, nous allons maintenant présenter le risque de liquidité des marchés financiers. Le risque de liquidité est, selon Investopedia : « le risque dérivé d’un investissement ne pouvant pas être acheté ou vendu…

-

Le risque de crédit

Temps de lecture : 7 minutes. Quand vous investissez, le plus important est de connaître parfaitement les risques encourus. Savoir à quels risques vous êtes exposé permet de minimiser les risques auxquels vous ne souhaitez pas l’être et diversifier correctement les risques acceptés. Photo: Brian A. Jackson En fait, un bon investisseur peut espérer au mieux…