La répartition des classes d’actif est l’art de combiner les actifs pour obtenir une rentabilité maximale pour un niveau de risque donné. Avec des actifs plus diversifiés pour chaque niveau de risque, nous sommes en mesure d’élaborer un portefeuille dont la rentabilité espérée est plus élevée, quel que soit le niveau de risque choisi.

Une fois les classes d’actif identifiées, nous devons déterminer les pondérations de chaque classe pour chaque profil investisseur. Le processus est divisé en deux étapes :

-

Définir le poids total des actions et des obligations pour chaque profil. Pour cette étape, il existe deux options différentes : il est possible de définir un poids cible pour chaque profil (par exemple, 10 % d’actions pour le profil 1,20 % pour le profil 2, etc.) ou bien d’utiliser le modèle de Markowitz. Chez Indexa Capital, la procédure que nous utilisons est celle décrite par Markowitz [Markowitz, 1952] et par Black-Litterman (pdf). Nous définissons le niveau de risque minimum (volatilité) souhaité pour le portefeuille le plus conservateur et le niveau de risque maximum souhaité pour le portefeuille le plus agressif et le nombre de profils souhaité, et nous laissons l’algorithme d’optimisation définir les pondérations des actions pour chaque profil. Pour ce faire, il est nécessaire d’estimer la rentabilité et le risque de chaque classe d’actif (voir ci-dessous). L’avantage d’utiliser le modèle de Markowitz est de garantir que la différence de risque entre les profils 1 et 2 soit la même qu’entre les profils 2 et 3 (alors que la première option ne le garantit pas), mais l’inconvénient est de rendre le processus plus complexe à réaliser et à expliquer.

- Répartir le poids des actions et des obligations entre les différentes classes d’actif correspondantes. Pour cette étape, la meilleure option est de donner à chaque classe d’actifs le poids qui lui correspond en fonction de sa capitalisation totale. Par exemple, si les actions des Etats-Unis représentent 55 % de la capitalisation mondiale, leur pondération devrait être proche de 55 %. Cela ne doit pas être une correspondance exacte, car la fiscalité rend certaines régions relativement moins attractives pour certains investisseurs. Par exemple, en tant qu’investisseur de fonds européens, 30 % des dividendes des actions américaines sont perdus à cause de la double imposition de ces dividendes pour les investisseurs qui ne résident pas aux États-Unis. Il est donc nécessaire dans ce cas-ci de réduire quelque peu le poids optimal définit par marché.

Dans le cas des obligations, la procédure est similaire bien qu’il y ait plus d’options sur la façon de définir l’importance d’une classe d’actif, comme par exemple le montant émis des obligations ou leur valeur de marché actuelle.

Dans le cas où il est nécessaire d’utiliser le modèle de Markowitz, les éléments requis pour trouver le poids de chaque classe d’actif pour un niveau de risque donné sont les suivants :

- Le profil d’investisseur du client

- Le pronostic de rentabilité à long terme de chaque classe d’actif

- La matrice de variance-covariance des classes d’actif (risque)

Ces données sont obtenues d’une part, en observant le passé et, d’autre part, en incluant les pronostics concernant l’avenir et en analysant les pondérations du marché. Elles sont supervisées par le Conseil d’experts d’Indexa.

Le modèle de Markowitz établit une relation entre le pronostic de rentabilité que nous espérons obtenir avec chaque classe d’actif et le risque que l’inclusion de cette classe d’actif apporte au portefeuille. De cette façon, nous pouvons obtenir le portefeuille qui, pour un niveau de risque prédéfini, peut nous offrir la meilleure rentabilité espérée. D’autre part, à partir de l’ensemble des pondérations des actifs dans l’économie, en faisant le calcul inverse, avec le modèle de Black-Litterman nous pouvons obtenir des prévisions de rentabilité pour les différentes classes d’actif que nous utilisons pour le pronostic de rentabilité.

Pronostic de rentabilité et de risque à long terme pour chaque classe d’actif

Pronostic de rentabilité

La première étape de la répartition des actifs consiste à pronostiquer une rentabilité annuelle moyenne à long terme pour chaque classe d’actif. Ce pronostic est basé sur les estimations disponibles des principales sociétés de gestion et d’analyse, sur la rentabilité historique de chaque classe d’actif et sur les perspectives macroéconomiques à long terme. Ces pronostics de rentabilité ont un horizon d’investissement de plus de 10 ans et les aspects suivants sont pris en compte :

- Pour les classes d’actif obligataires, c’est principalement le taux d’intérêt à long terme qui est pris en compte. Par exemple, si les obligations du gouvernement allemand offrent actuellement un taux d’intérêt de 1%, la rentabilité attendue de cet actif sera de 1 %.

- Dans le cas des actions, différents modèles tels que la méthode Gordon-Shapiro peuvent être utilisés. Une bonne option (celle utilisée par Indexa) consiste également à des pronostics de rentabilité à long terme des grandes sociétés de gestion telles que Vanguard, JP Morgan, Franklin Templeton et State Street Global TripAdvisor (SSGA).

Pronostic de risque

Le risque d’une classe d’actif est estimé sur la base de sa volatilité historique. Ensuite, le risque de cette même classe d’actif au sein d’un portefeuille est estimé sur la base de sa volatilité historique et de sa corrélation avec chacune des autres classes d’actif. Les estimations de volatilités et corrélations sont généralement réalisées sur la base des volatilités et corrélations historiques.

Les pronostics de rentabilité et de volatilité que nous avons attribués aux différentes classes d’actif à l’heure actuelle peuvent être consultés sur la page de notre modèle de gestion.

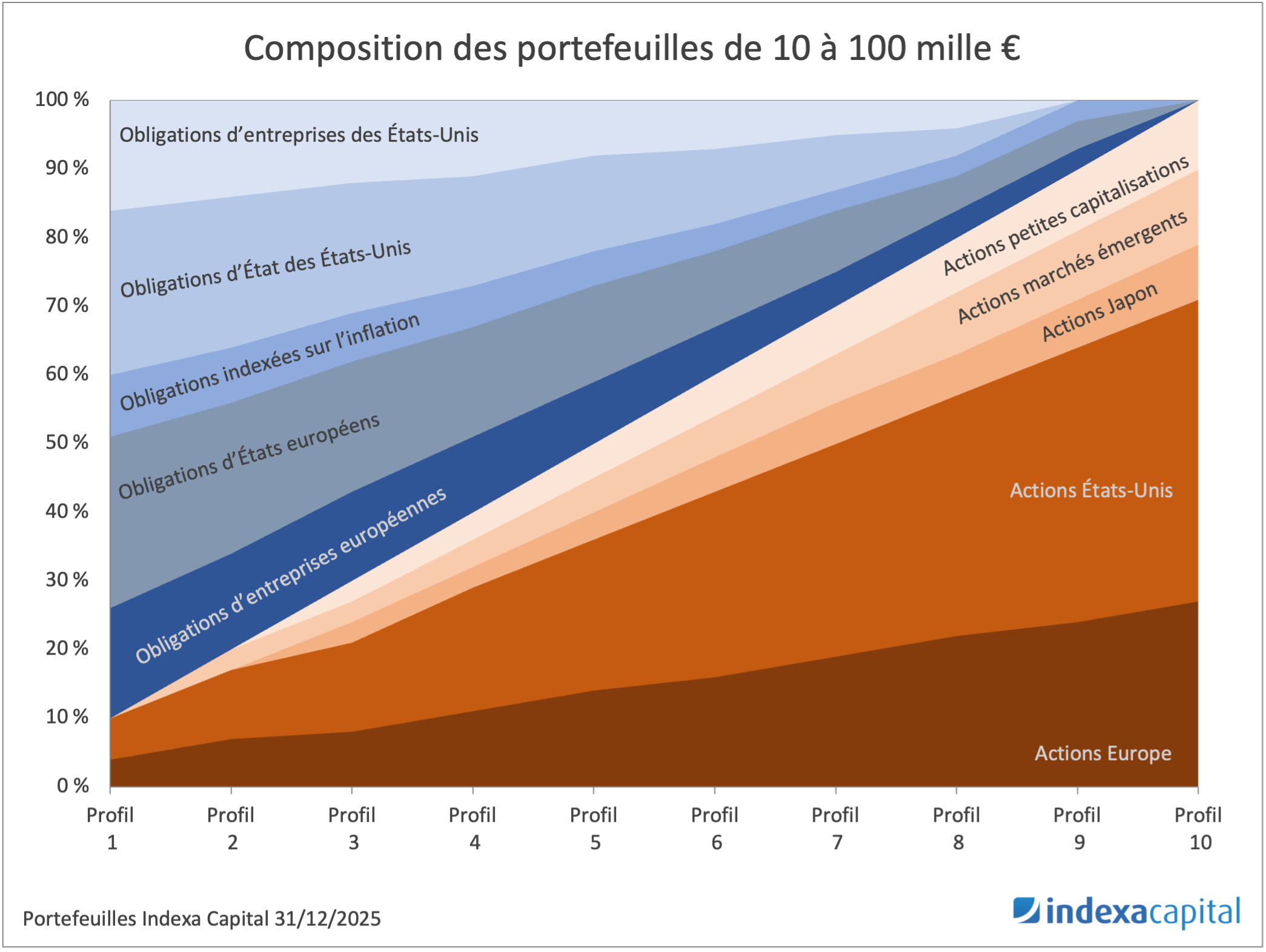

Comme vous pouvez le voir dans le lien, l’augmentation du poids des actions dans les portefeuilles entre les différents niveaux de risque n’est pas constante. Nous avons donc utilisé la méthode de Markowitz. La pondération de chacune des différentes régions d’actions est similaire à leur pondération dans la capitalisation mondiale, mais nous avons appliqué une limite de 35% du portefeuille pour les actions américaines, pour tenir compte de la perte d’une partie du dividende en tant qu’investisseur européen et pour assurer une certaine diversification géographique des portefeuilles.

Cette allocation d’actif se traduit dans nos portefeuilles par une grande diversification avec plus de 5 000 positions (2 000 actions d’entreprises et 3 000 obligations comprenant également une certaine exposition aux obligations d’États européens, aux obligations liées à l’inflation et à la dette de grandes entreprises européennes) dans plus de 100 pays.

Si vous avez déjà un portefeuille ouvert avec nous, vous pouvez consulter les nouveaux pronostics de votre portefeuille depuis votre espace personnel \ Plan.

Si vous n’êtes pas encore indexé avec nous : n’hésitez pas à réaliser notre bref test de profil investisseur (2 minutes) pour découvrir quel portefeuille nous pouvons vous offrir, ses pronostics de rentabilité, ses coûts, … sans engagement et sans devoir nous transmettre de données personnelles.

Laisser un commentaire