Au cours des quatre premiers mois de l’année 2022, les actions ont chuté, mais les obligations aussi. Les chutes de marché ont d’ailleurs été quelque peu supérieures pour les obligations. C’est pourquoi tous les profils de risque, plus ou moins élevés, enregistrent des pertes en ce début d’année.

Dans ce contexte, certains clients se posent des questions et dans cet article nous avons voulu y répondre.

“Ces chutes sont-elles normales pour les profils conservateurs ?”

“Si les taux d’intérêt vont augmenter, pourquoi investissez-vous dans des obligations ?”

“Pourquoi ne cherchez-vous pas une meilleure alternative aux obligations, comme les fonds monétaires ?”

« Ces chutes sont-elles normales pour les profils conservateurs ? »

Celles-ci sont normales et correspondent aux pronostics de rentabilité et volatilité, même si elles sont relativement élevées et se produisent actuellement de façon progressive.

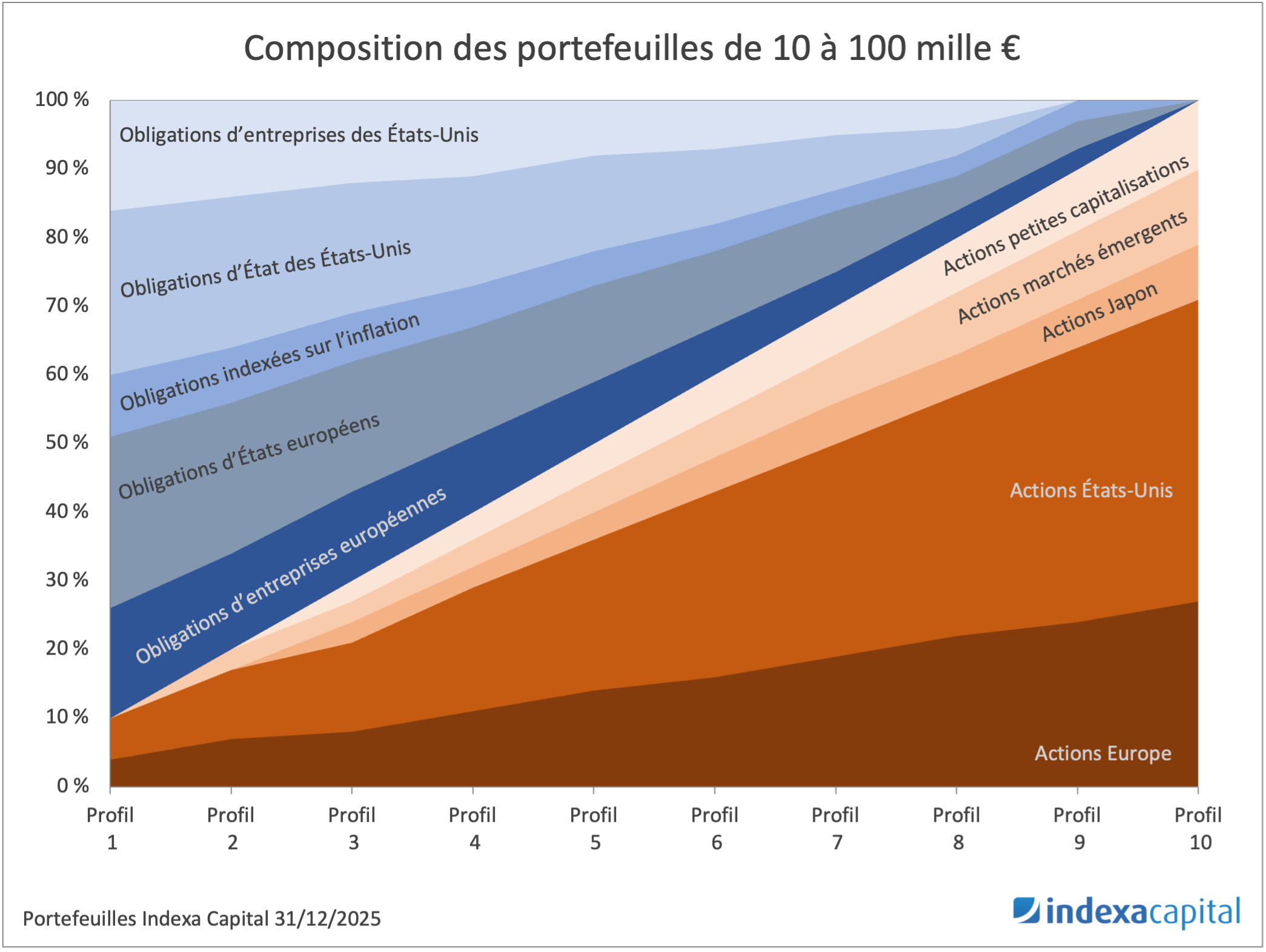

En ce qui concerne notre profil 1 de portefeuilles de 10 mille à 100 mille euros, le pronostic de volatilité est de 4,1%. Nous nous attendons donc à ce qu’une fois tous les 40 ans, la perte soit supérieure à -7,3%. Au cours des 12 mois allant du 30/04/2021 au 30/04/2022, la chute a été de -5,0%, ce qui est dans l’intervalle de rentabilité attendue.

La perte cumulée maximale de ce profil (maximum drawdown) s’est produite pendant le COVID entre le 20/02/2020 et le 23/03/2020 et s’est élevée à -9,4%. Ainsi, au cours des 6 années d’existence d’Indexa, nous avons déjà vu des pertes plus élevées pour ce profil, même s’il est bon de rappeler que nous pourrions voir des pertes plus élevées à l’avenir.

Point positif, en 2019, la rentabilité du profil 1 a été de +8,9% et la rentabilité annuelle du 31/12/2015 au 31/03/2022 a été de +2,4% annuel, bien supérieure à la rentabilité des fonds obligataires mixtes internationaux comparables, qui a été de près de 0,3 % (Morningstar Obligations Internationales Couvertes EUR).

“Si les taux d’intérêt vont augmenter, pourquoi investissez-vous dans des obligations ?”

La hausse des taux d’intérêt obligataires à court terme ne signifie pas que le prix des obligations à long terme va baisser.

On s’attend actuellement à ce que la Banque centrale européenne, sous la pression d’une inflation élevée, augmente les taux à court terme. Comme tout le monde le sait déjà, cela se reflète déjà dans le prix actuel des obligations, qui ont chuté pour s’adapter à cette nouvelle réalité depuis le début de l’année.

Pour que les obligations continuent à baisser, il faut que les pronostics de hausses de taux soient encore plus élevées que les pronostics actuels (que les pronostics de hausses soient plus rapides ou plus forts que ce qui est pronostiqué actuellement). Et cela, personne ne peut le savoir.

Certains pensent qu’ils peuvent mieux anticiper l’évolution future des obligations que celle des actions parce que, à tort, ils croient que savoir ce que vont faire les taux à court terme est ce qui est le plus important. Comme les banquiers centraux vous disent ce que les taux à court terme vont faire, il y a généralement une bonne visibilité sur l’évolution future de ces derniers.

Comme nous l’avons déjà dit à maintes reprises, il est impossible de connaître l’évolution future des marchés, car toute information pertinente sera rapidement intégrée par tous les participants.

Si ce n’était pas le cas, il y aurait de nombreux gestionnaires d’actifs avec des rentabilité supérieures à celles des fonds indexés obligataires, et nous savons que ce n’est pas le cas. Les fonds actifs ont habituellement la flexibilité d’avoir une pondération plus ou moins grande dans les obligations à long et à court terme. Ces dernières années, ils se sont systématiquement trompés en prévoyant une hausse des taux qui n’a commencé à se produire que récemment. Là encore, personne ne peut prédire avec certitude l’évolution future des taux d’intérêt à long terme.

Enfin, il convient de rappeler que la principale raison d’inclure des obligations dans les portefeuilles est qu’un client au profil conservateur ne doit pas être à 100% en actions. En mars dernier, nous avons expliqué les raisons pour lesquelles nous pensons que les obligations sont la meilleure option. Il est important de se rappeler que dans d’autres situations, les obligations se sont effectivement décorrélées des actions : le Brexit en 2017 ou la crise du COVID en 2020.

“Pourquoi ne cherchez-vous pas une meilleure alternative aux obligations, comme les fonds monétaires ?”

La réponse à cette question dépend de si vous envisagez d’investir dans des fonds monétaires pour la situation actuelle ou de manière permanente.

Si vous cherchez à investir dans des fonds monétaires de manière tactique, vous tentez de faire du market timing avec la durée des obligations (acheter des obligations à court terme maintenant pour acheter des obligations à long terme plus tard). En règle générale, vous perdrez de l’argent au cours de ce processus, tout comme avec le market timing sur les actions. Cette position est d’autant plus renforcée par le fait que ceux qui cherchent des alternatives aux obligations maintenant, le font après les chutes, tout comme lorsque le marché boursier chute, certains clients veulent moins d’actions. Dans le même ordre d’idées, il convient de rappeler que lorsque les obligations baissent, le pronostic de rentabilité augmente, ce qui signifie qu’en cas de vouloir réagir en conséquence, il faudrait investir davantage dans les obligations après une baisse, et non moins.

Si vous cherchez à investir stratégiquement dans des portefeuilles conservateurs en obligations à court terme (fonds monétaires) pour réduire le risque (et donc le pronostic de rentabilité), cette proposition est tout à fait raisonnable. Le niveau minimum de risque et de rentabilité a été défini par Indexa sur la base de ce que nous considérons comme un pronostic de rentabilité minimale pour nos clients (0,6 % pour le profil 1 en 2022), mais c’est un choix certains pourraient avoir une autre opinion. En tous cas, si nous voulions réduire le risque du profil plus conservateur (et sa rentabilité espérée), la première étape serait de réduire le poids des actions, car le risque espéré (volatilité) du fonds d’actions est de 14,3 %, alors que le risque du fonds d’obligations est de 3,4 %.

Enfin, il convient de rappeler que les fonds obligataires investissent également en partie dans des obligations à court terme (dans la proportion qui correspond à la taille de l’émission).

Conclusion

Après les chutes d’une classe d’actifs, on se demande souvent s’il faut la conserver dans le portefeuille ou attendre un meilleur moment pour y investir. Qu’il s’agisse d’une action ou d’une obligation.

Dans ces cas, il convient de se rappeler que le marché est une structure extrêmement efficace pour intégrer de nouvelles informations. Tout pari que nous prenons sur le marché est un biais que nous donnons au portefeuille et qui peut fonctionner bien ou mal, mais en moyenne a tendance à mal fonctionner, car notre tendance est de suivre les rentabilités passées dans nos décisions, tant pour les actions que pour les obligations, ce qui nous conduit à acheter haut et à vendre bas.

Si vous n’êtes pas encore client d’Indexa Capital, découvrez quel portefeuille de fonds indexés mondialement diversifié nous vous recommandons en effectuant notre bref test de profil investisseur (2 min). Sans engagement et sans devoir nous transmettre de données personnelles.

Laisser un commentaire