Étiquette : Fonds d’investissement

-

Le manque de persistance dans la rentabilité des fonds d’investissement de gestion active

Temps de lecture : 3 minutes. Seuls 2 % des fonds d’investissement européens ont battu leur indice de référence. Nous le découvrons dans le rapport SPIVA de fin d’année 2019 (SPIVA signifie Standard & Poors Indices versus Active), qui a montré que 98 % des fonds européens dans la catégorie Global Equity à 10 ans n’ont…

-

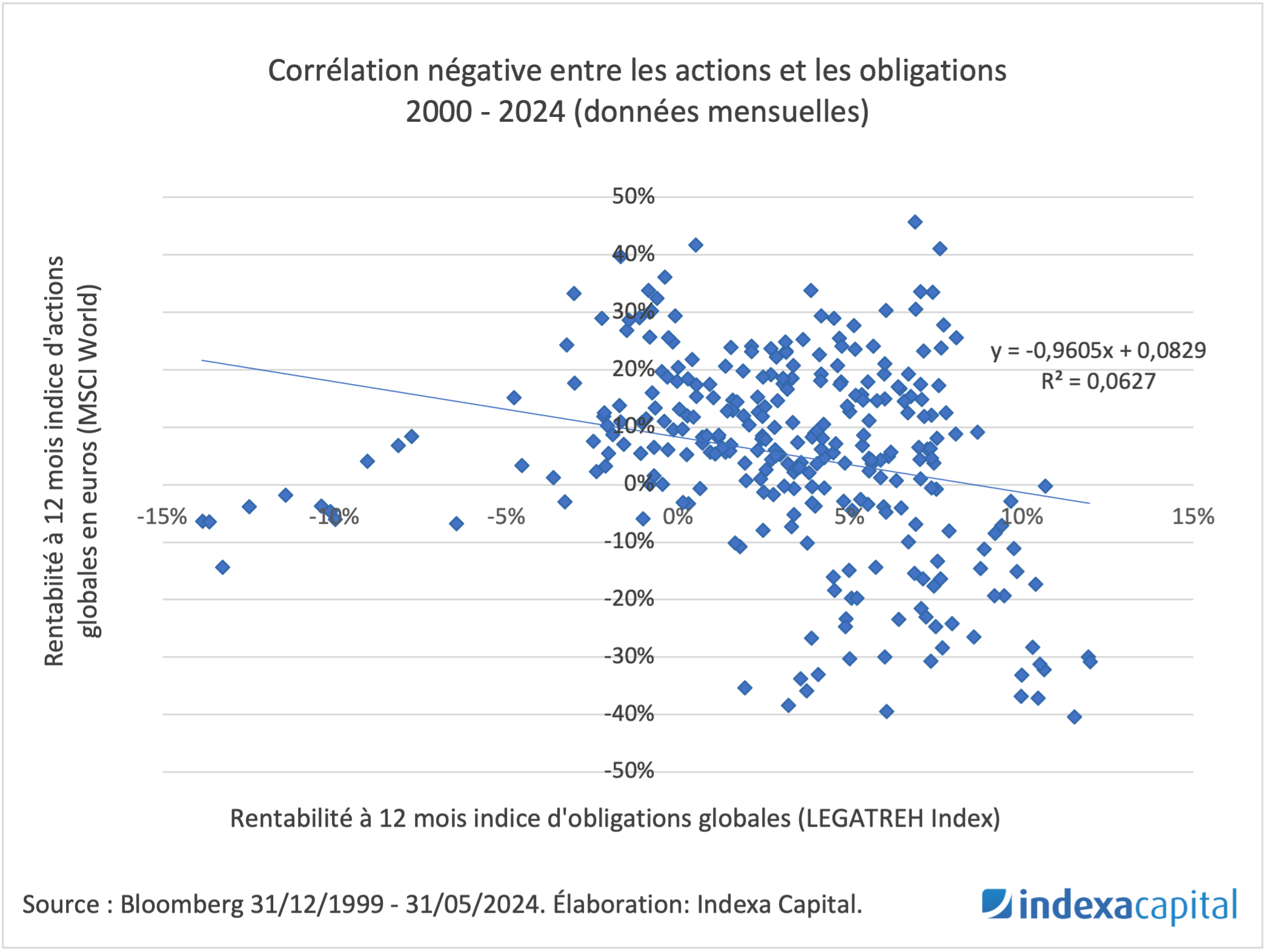

Pourquoi investissons-nous dans des obligations à long terme ?

Temps de lecture : 8 minutes. Certains clients nous ont demandé pourquoi les fonds obligataires qui composent nos portefeuilles ont une duration plus longue, entre 6 et 7 ans, que la duration moyenne des fonds obligataires des gestionnaires européens (typiquement plus d’un an selon la classification de Morningstar). Il y a trois raisons principales à cela…

-

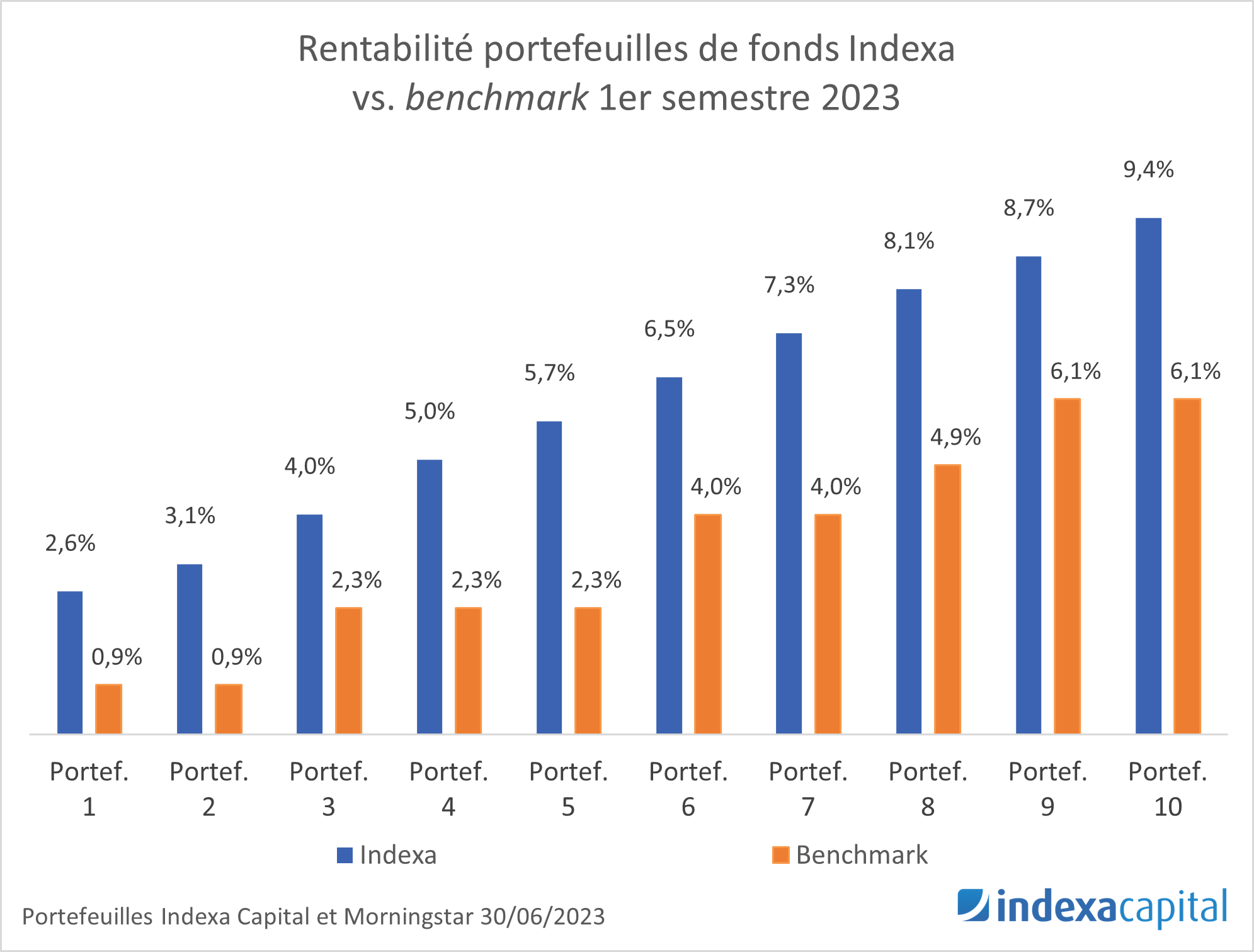

Le premier semestre 2023 a été très positif, mais la rentabilité ne sera pas toujours aussi élevée

Temps de lecture : 8 minutes. Comme nous l’avions souligné dans notre dernière actualisation de rentabilités en début d’année, bien que l’année 2022 ait été exceptionnellement négative, une rentabilité positive des portefeuilles est normale. Au premier semestre 2023, les marchés ont affiché ces rentabilités positives, même sur le marché des obligations à long terme, malgré la…

-

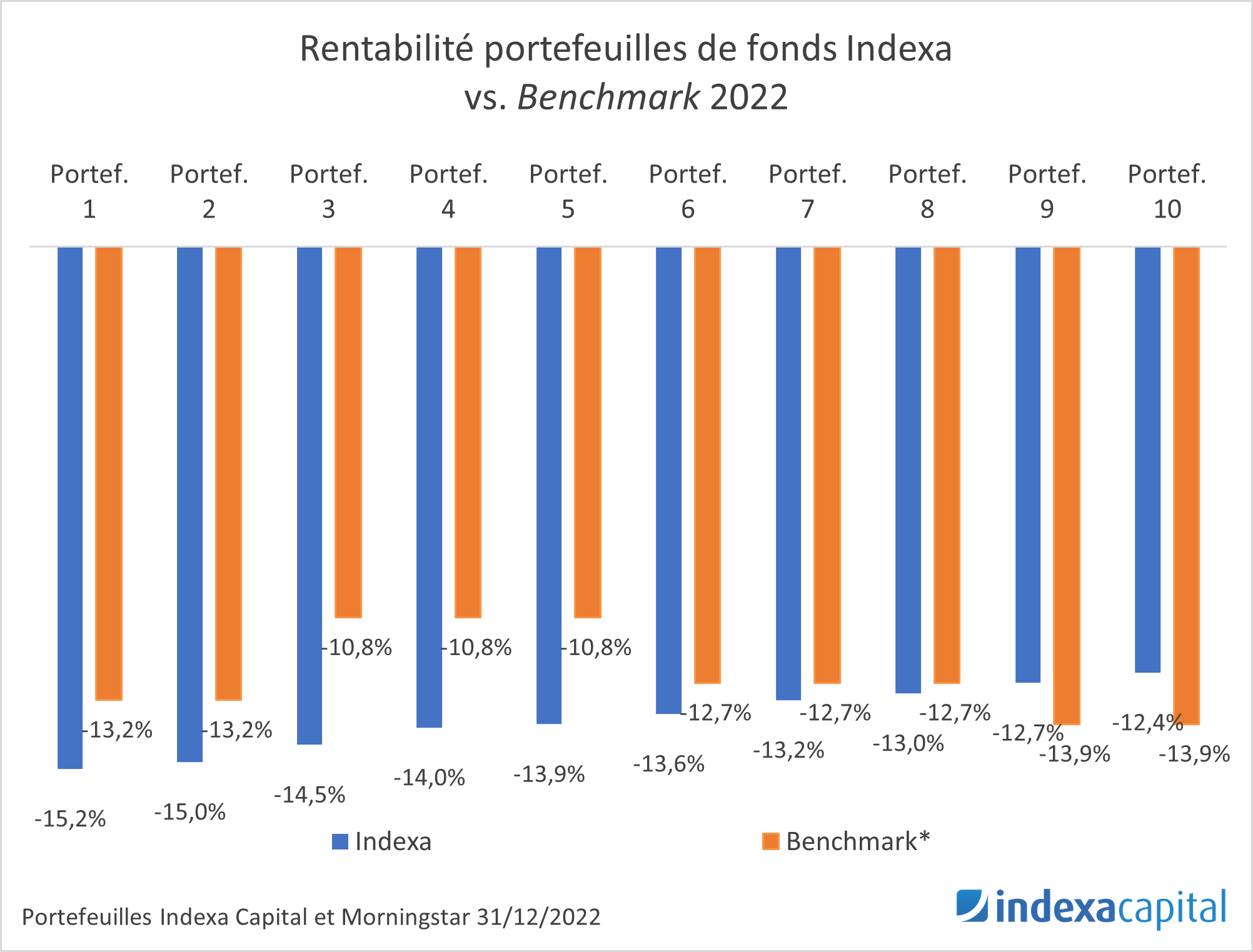

2022 a été négatif, bien qu’une rentabilité positive soit la norme

Temps de lecture : 7 minutes. Dans notre article sur les rentabilités du premier semestre 2022, nous avons noté que le début de l’année était marqué par la chute simultanée des actions et des obligations, une situation très inhabituelle. Par conséquent, les chutes des profils conservateurs et agressifs au cours de ce premier semestre ont été…

-

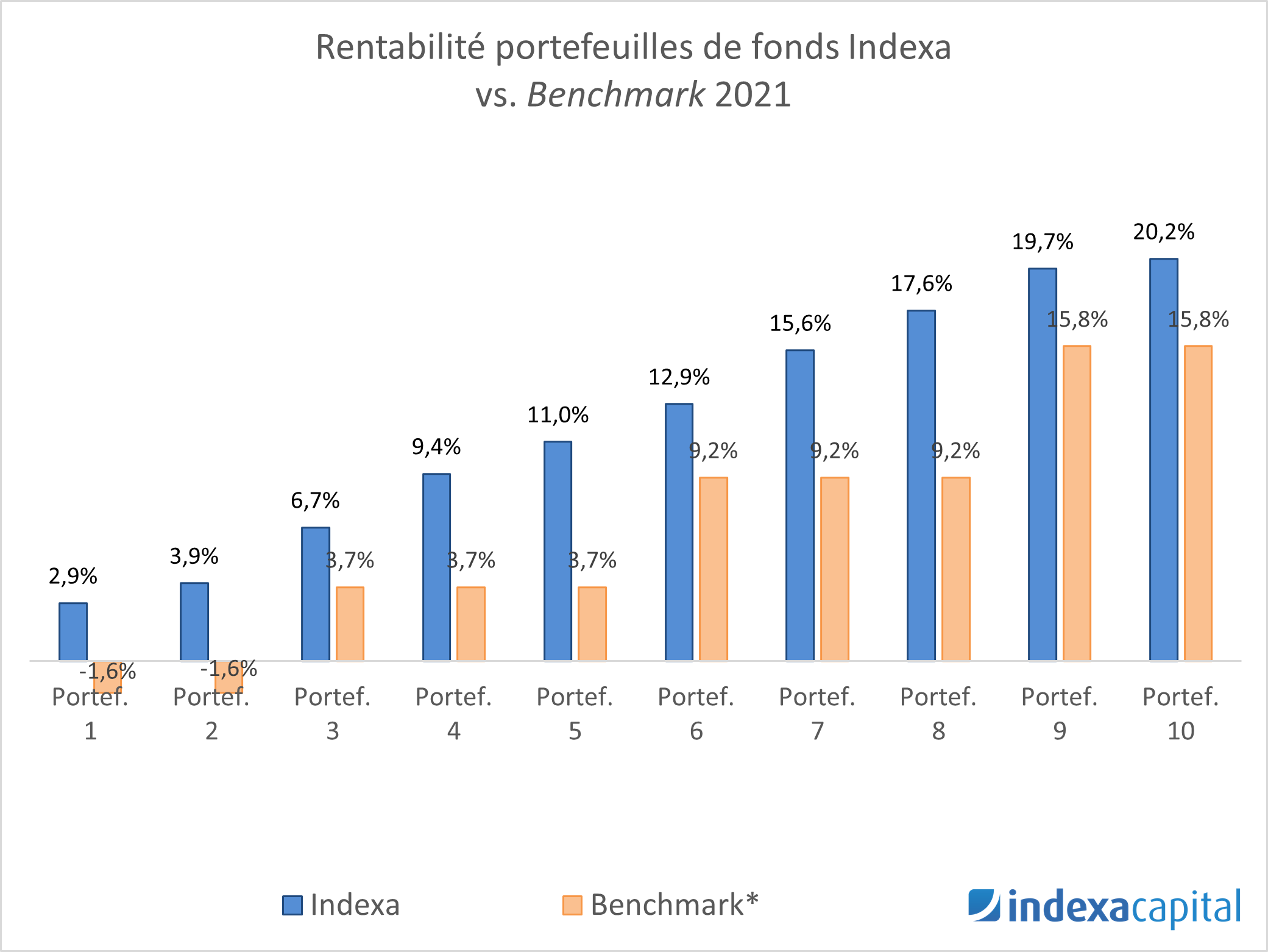

Rapport de rentabilité 2016-2021, qui n’est pas un indicateur fiable de la rentabilité future

Temps de lecture : 9 minutes. La rentabilité en 2021 a été très bonne, tout comme elle l’est sur les six dernières années. Nous reviendrons sur les détails plus tard. Mais tout d’abord, il est extrêmement important de ne pas oublier, au risque de se répéter, que : L’avenir pourrait ne pas être aussi bon À…

-

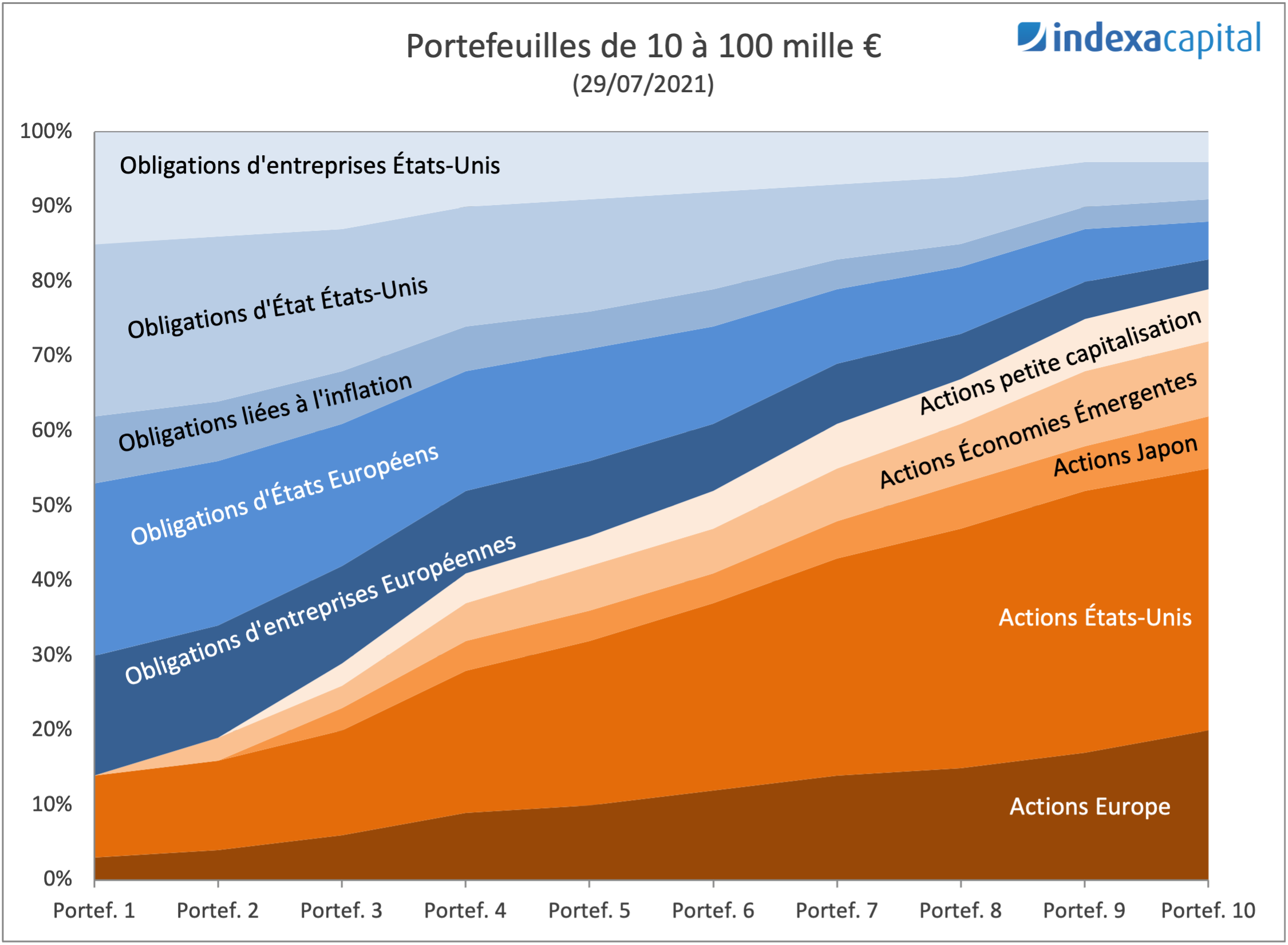

Sélection des classes d’actif

Temps de lecture : 7 minutes. Comme vous le savez déjà, la politique d’investissement d’Indexa peut être résumée ainsi : « répliquer le monde avec les frais les plus faibles possibles ». Avec les articles à venir de notre formation financière, nous souhaitons vous expliquer de façon plus terre à terre ce principe. La recherche économique et financière…

-

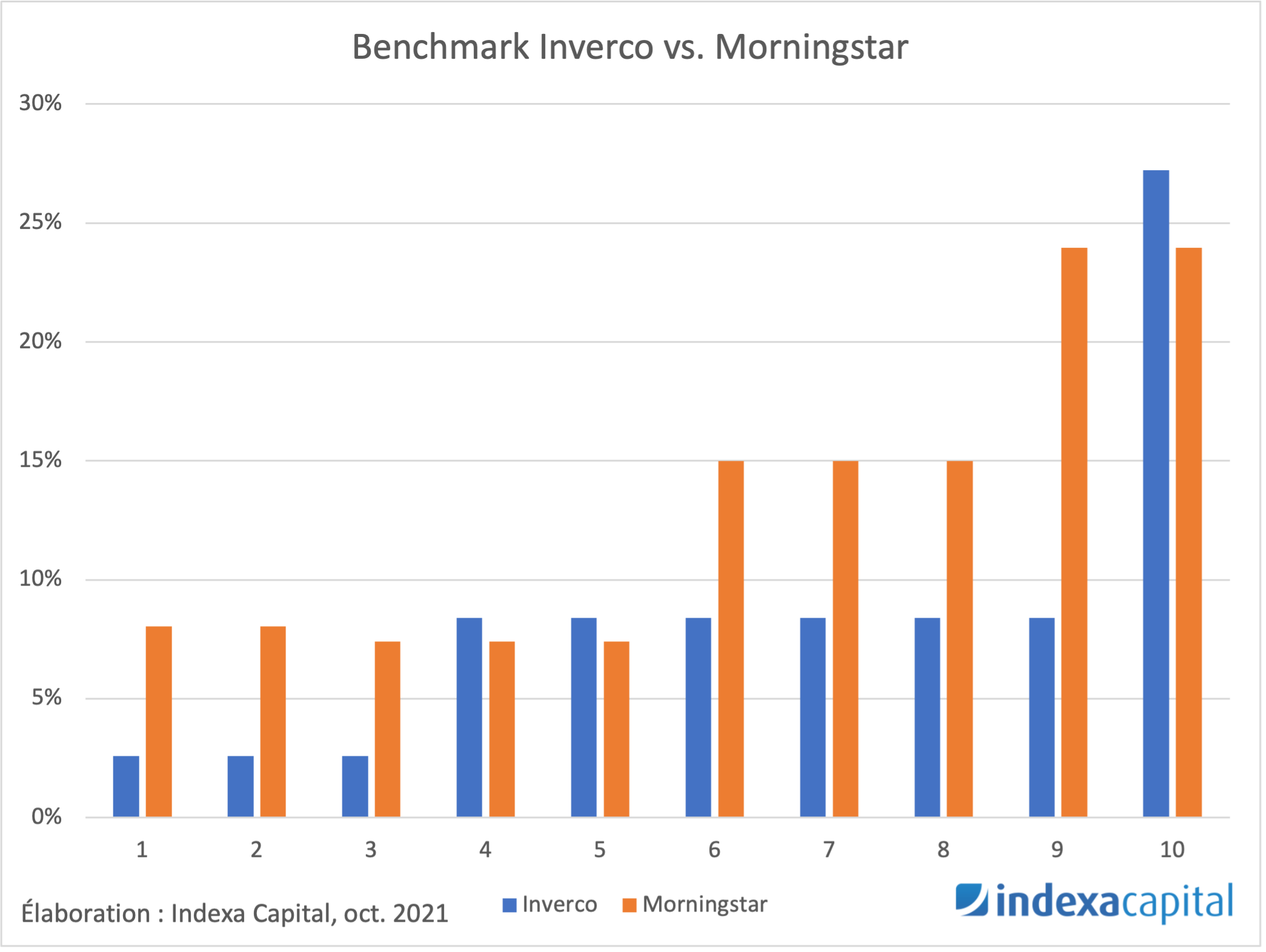

Les benchmarks de nos portefeuilles

Temps de lecture : 5 minutes. Le mois passé nous avons changé de benchmark (ou indices de référence). Nous nous comparons à présent avec les fonds d’investissement européens, au lieu de nous comparer avec les fonds d’investissement espagnols comme nous le faisions. Dans cet article nous allons vous présenter les benchmarks, leur utilité, comment nous les…

-

Le risque de liquidité

Temps de lecture : 4 minutes. Nous continuons notre série d’article sur les différents risques. Après un premier article sur le risque de crédit, nous allons maintenant présenter le risque de liquidité des marchés financiers. Le risque de liquidité est, selon Investopedia : « le risque dérivé d’un investissement ne pouvant pas être acheté ou vendu…

-

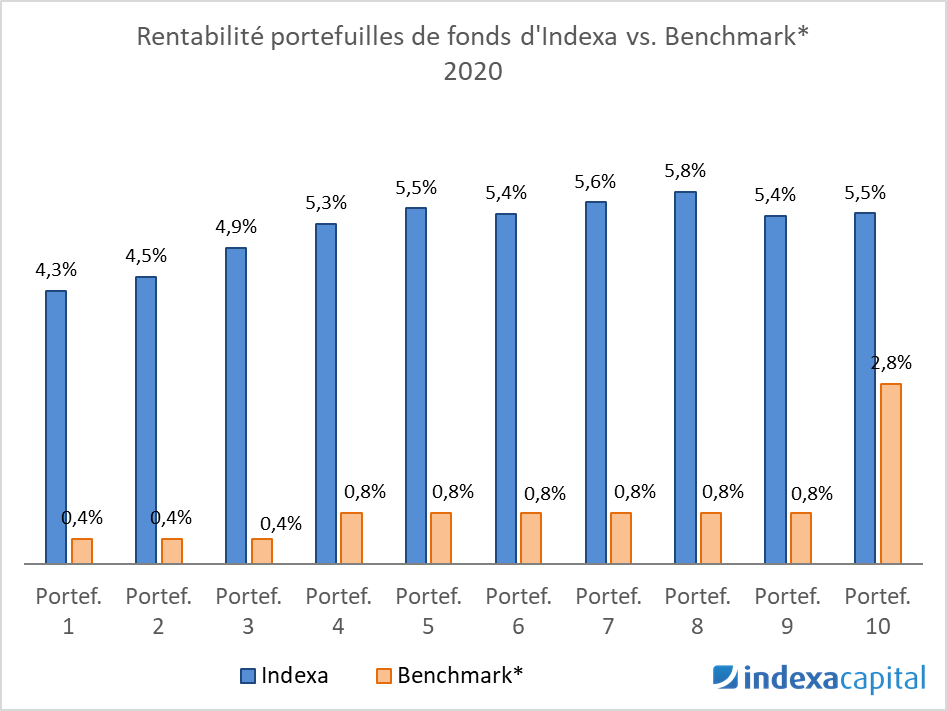

Rapport de rentabilité de 2020 – 5ème année d’Indexa

Temps de lecture : 9 minutes. Avant toute chose, il faut toujours garder à l’esprit que les performances passées ne préjugent pas des rendements à venir. Par la suite, nous allons analyser en détail l’année 2020 des portefeuilles de fonds proposés par Indexa mais d’abord, nous voudrions profiter de l’historique des cinq année complètes d’Indexa pour…