Avant tout, un avertissement : il faut toujours garder à l’esprit que les rentabilités passées ne préjugent pas des rentabilités à venir.

Une des plaisanteries statistiques favorites d’Unai Ansejo (co-fondateur d’Indexa) est celle d’un professeur recommandant à une jeune mariée d’aller négocier un prix avec le pâtissier de la pièce montée car dans les prochains mois elle aura quatre douzaines de maris. La raison ? Car en extrapolant d’aucun mari hier à un mari aujourd’hui, l’évolution, pour le mois qui vient, est somme toute évidente !

Bien sûr, il ne s’agit rien de plus qu’une plaisanterie, mais elle nous sert de rappel quand nous tentons d’extrapoler quelques résultats sur la base de peu de données ou de données non représentatives du futur.

Nous avons souhaité commencer cet article semestriel de révision des résultats des portefeuilles d’Indexa par ce petit trait d’humour car après quelques conversations avec certains clients, nous avons perçu un risque d’extrapolation des très bonnes rentabilités passées d’Indexa sur le futur, alors que les perspectives devraient être moins bonnes.

Nous ne connaissons pas l’évolution des portefeuilles dans le futur car, comme nous l’expliquerons dans un autre article, la rentabilité inespérée est bien supérieure à la rentabilité espérée. Mais ce que nous pouvons d’ores et déjà dire, avec un certain niveau de confiance, est : la rentabilité espérée est moindre à présent qu’il y a quelques années quand nous avons lancé Indexa.

Nous publions annuellement la rentabilité et le risque espérés des portefeuilles. Les perspectives publiées en janvier 2021 sont beaucoup plus faibles que celles réellement obtenues sur la période 2016-2021. Il est normal qu’il en soit ainsi : la rentabilité des marchés d’actions et d’obligations ces dernières années a été élevée et moins de revalorisations sont espérées dans le futur. Par conséquent, il est moins probable que le futur des marchés financiers mondiaux soit aussi bon qu’il ne l’a été ces dernières années.

C’est pourquoi ce n’est pas un bonne idée d’extrapoler des résultats passés d’Indexa sur le futur. Par exemple, notre portefeuille 6/10 de 10 à 100 mille euros a donné une rentabilité de 7,0% annuelle entre le 31/12/2015 et le 30/06/2021 avec une volatilité annuelle de 8,4%. Avec cette donnée, certains pourraient arriver à la conclusion qu’avec un échantillon qui semble suffisant de cinq ans et demi, le portefeuille 6/10 d’Indexa “donnera” 7,0% de rentabilité avec ses hauts et ses bas. Toutefois, nous estimons la rentabilité espérée de ce portefeuille 6/10 pour le futur à 2,1%. C’est-à-dire, nous nous attendons à ce que la rentabilité future soit inférieure à celle réellement obtenue dans le passé. Ou autrement dit, nous croyons qu’il est plus probable qu’à l’avenir nous observions une rentabilité inférieure au 7,0% qu’une rentabilité supérieure.

Avec le paragraphe précédent, nous ne voulons pas dire que nous savons prédire l’avenir, en particuliers à court terme et nous ne sommes pas en train de délivrer un message appelant à réduire le risque des portefeuilles. En tenant compte de la volatilité espérée pour le portefeuille 6/10 à 7,6%, cela signifie qu’à un an le mieux que nous puissions dire est que la rentabilité obtenue sera, avec un intervalle de confiance de 95%, comprise entre -12,1% et +16,6%. Cela est une preuve de la pertinence de la rentabilité inespérée.

D’autre part, nous ne voulons pas non plus dire qu’il serait nécessaire de chercher d’autres alternatives d’investissements parce que nous n’espérons pas la même rentabilité passée des portefeuilles d’Indexa. Les autres alternatives d’investissements se trouvent exactement dans la même situation de marché.

Ce que nous voulons en revanche dire est qu’à long terme le plus raisonnable que nous puissions faire est réviser à la baisse nos perspectives de rentabilité en tant qu’investisseurs malgré la rentabilité élevée obtenue par le passé. Avec des taux d’intérêts dans les négatifs, nous ne pouvons pas aspirer aux mêmes rentabilités qu’avec des taux significativement positifs.

Dans tous les cas, nous devons être préparés à des mouvements de marché aussi brusques que ceux que nous avons connus l’année dernière au premier semestre à cause de la crise mondiale de la COVID-19. Le plus important est d’être conscient, d’autres périodes très négatives pour la bourse arriveront et assumer que nous ne pourrons pas les anticiper, ni les empêcher. Personne ne le peut. Le maximum auquel nous pouvons aspirer est les surmonter en sachant qu’un investissement diversifié et globalisé retourne éventuellement sur le chemin de la croissance. Pour cela, il est important de connaître les pertes maximales annuelles que nous estimons pouvoir rencontrer sur nos portefeuilles, en sachant qu’au moins une fois en 40 ans, il y aura probablement une telle perte, peut-être même supérieure :

| Perte maximale à 1 an avec un intervalle de confiance à 97,5% |

|

|---|---|

| Portefeuille 1 | -7,0% |

| Portefeuille 2 | -7,3% |

| Portefeuille 3 | -8,3% |

| Portefeuille 4 | -10,1% |

| Portefeuille 5 | -11,0% |

| Portefeuille 6 | -12,1% |

| Portefeuille 7 | -13,8% |

| Portefeuille 8 | -15,0% |

| Portefeuille 9 | -16,7% |

| Portefeuille 10 | -17,5% |

Au cours du premier semestre 2021, la rentabilité du portefeuille de fonds le plus conservateur a été de +1,0% et celle du plus agressif de +12,0%, ce qui fait de 2021 pour le moment une très bonne année quant à la rentabilité des marchés mondiaux.

Ensuite, nous allons reprendre la rentabilité du premier semestre 2021 et depuis cinq ans et demi.

Au cours du premier semestre 2021, la rentabilité de nos portefeuilles de 10 à 100 mille euros s’est située entre +1,0% et +12,0% :

- +1,0% pour les portefeuilles de moindre risque (profil 1/10)

- +12,0% pour les portefeuilles les plus risqués (profil 10/10)

Le premier semestre 2021 a été très positif en bourse (actions), mais négatif pour les obligations. Les actions ont eu une rentabilité comprise ente +4,4% (actions du Japon) et +18,7% (actions des États-Unis). Du côté des obligations, la rentabilité se situe entre -2,9% (obligations d’États Européens) et +1,6% (obligations européennes liées à l’inflation).

| Nom | Classe d’actif | Rentabilité 2021-S1 (%) |

|---|---|---|

| Fonds d’actions | ||

| Vanguard Global Stk Idx Eur Acc | Actions globales | 16,6% |

| Vanguard European Stk Idx Eur Acc | Actions Europe | 15,6% |

| Vanguard US 500 Stk Idx Eur Acc | Actions États-Unis | 18,6% |

| Vanguard Japan Stk Idx Eur Acc | Actions Japon | 4,4% |

| Vanguard Emrg Mk Stk Idx Eur Acc | Actions Pays Émergents | 10,7% |

| Vanguard Pacific Ex-Japan Stk Idx Eur Acc | Actions Pacifique sauf Japon | 13,0% |

| Fonds d’obligations | ||

| Vanguard Global Bnd Idx Eur Acc | Obligations globales | -2,3% |

| Vanguard Euro Inv Gr Bnd Idx Eur Acc | Obligations d’entreprises européennes | -1,1% |

| iShares EM Gov Bnd Idx -I2 Eur Hdg | Obligations Pays Émergents couvertes en euros | -1,2% |

| Vanguard Eur Gv Bnd Idx Acc | Obligations d’États européens | -2,9% |

| Vanguard Euroz Inf Lk Bnd Idx Eur Acc | Obligations européennes indexées sur l’inflation | 1,5% |

Ce semestre montre une fois encore la capacité de diversification offerte par les obligations. Nous voyons comment en période de hausse de la bourse, les obligations chutent, particulièrement les obligations avec moins de risque de crédit comme les obligations d’États européens.

Quant au benchmark* (indice de référence) des portefeuilles, celui-ci a obtenu une rentabilité entre +1,9% et +15,6% :

- +1,9% pour le Benchmark des portefeuilles de 1 à 3

- +4,8% pour le Benchmark des portefeuilles de 4 à 5

- +15,6% pour le Benchmark du portefeuille 10

Sur le graphique ci-dessus, nous pouvons remarquer que la différence de rentabilité entre nos portefeuilles et leur benchmark au cours du premier semestre 2021 se trouve comprise entre -3,6 points de pourcentage (p.p.) pour le portefeuille 10 et +6,8 p.p. pour le portefeuille 9.

En moyenne, avec notre gestion indexée, automatisée et avec des frais réellement faibles, nous avons réussi à ajouter au premier semestre 2021, 1,8 p.p. de rentabilité sur la moyenne des fonds espagnols d’obligations mixtes internationales, actions mixtes internationales, actions internationales.

Sur le graphique ci-dessous, nous pouvons observer la différence de rentabilité accumulée ces cinq dernières années et demie entre les portefeuilles d’Indexa et la moyenne des fonds espagnols. En moyenne, Indexa a obtenu une rentabilité 28,9 points de pourcentage supérieure à celle des fonds espagnols comparables au cours de ces cinq dernières années et demie :

Cela signifie qu’après cinq années et demie et en ayant connu un cycle complet de hausse et de baisse des marchés, les portefeuilles d’Indexa ont obtenu 4,3 points de pourcentage de plus de rentabilité chaque année, ce qui équivaut au triple de rentabilité cumulée (43,1% contre 14,2%).

Nous incluons ci-dessous, une comparaison de la rentabilité corrigée par le risque des portefeuilles en utilisant le ratio de Sharpe (rentabilité / risque) :

Nous pouvons observer qu’au cours de ces cinq dernières années et demie depuis lesquelles nous opérons, Indexa a obtenu un ratio de Sharpe entre 0,92 et 0,78 (bien supérieur au 0,46 espéré à long terme par des investissements diversifiés en actions et obligations), bien que les benchmarks aient actuellement un ratio de Sharpe très faible (entre +0,23 et +0,52). Cela signifie que les investisseurs avec Indexa obtiennent dans leur portefeuille la rentabilité pondérée par le risque offerte par le marché tandis que les investisseurs en fonds d’investissement espagnols repris par Inverco souffrent du même risque, mais la rentabilité se perd dans les frais.

Portefeuilles de plus de 100 mille euros et de moins de 10 mille euros

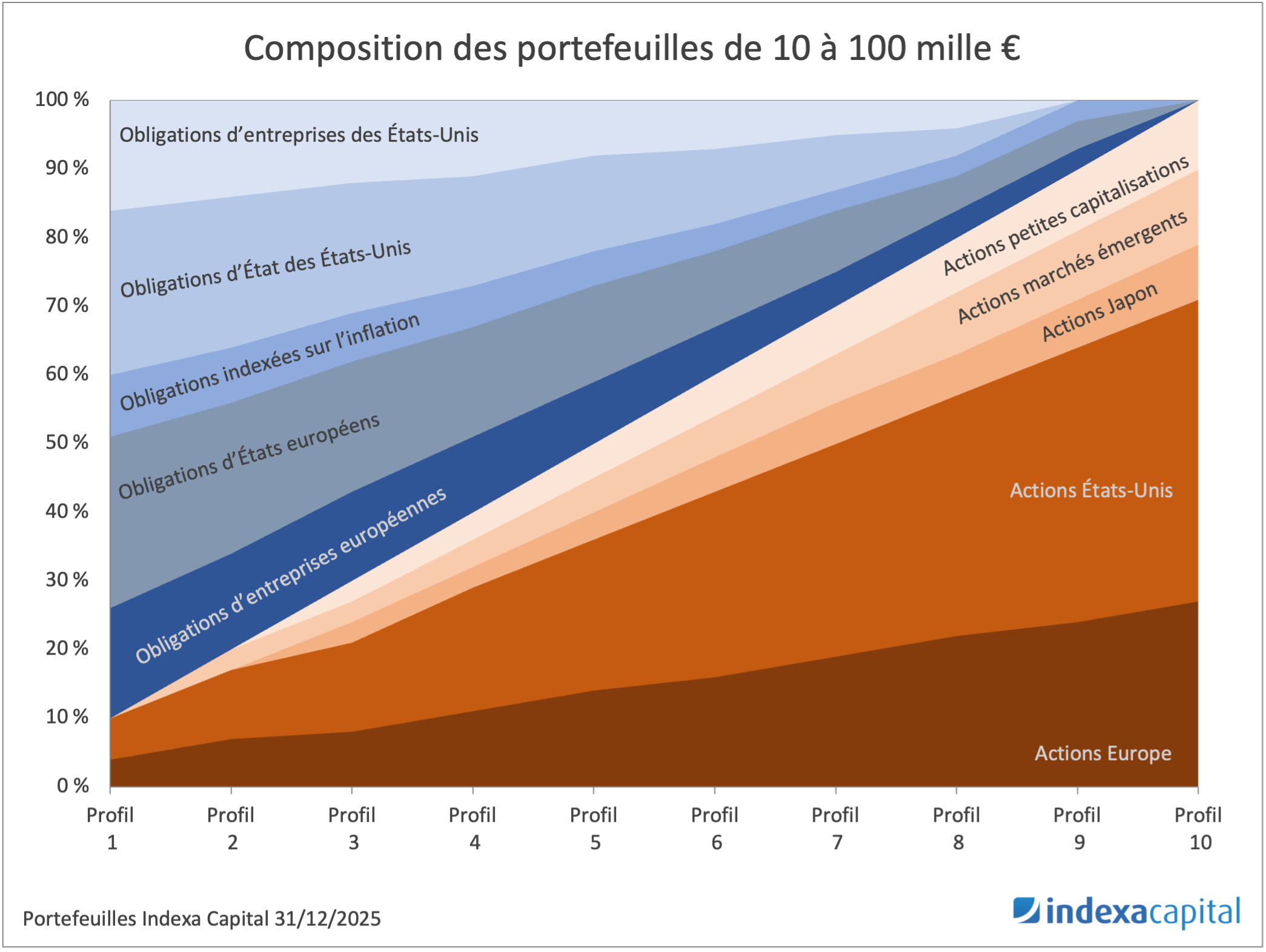

Nous effectuons une gestion très similaire pour les 3 tailles de portefeuilles que nous utilisons chez Indexa : portefeuilles de moins de 10 mille euros, portefeuilles entre 10 et 100 mille euros et portefeuilles de plus de 100 mille euros. La principale différence est le nombre de classes d’actif. Plus le portefeuille est grand, plus nous pouvons ajouter des classes d’actif pour incrémenter un peu plus la diversification.

Ci-dessous, nous pouvons voir les différentes rentabilités annuelles des différents portefeuilles en fonction du profil au cours des quatre années et demie durant lesquelles ils ont été opérationnels (du 31/12/2016 au 30/06/2021) :

Les différences entre les portefeuilles de plus de 10 mille euros et les portefeuilles de plus de 100 mille euros ou de moins de 10 mille euros ne sont pas très notables : entre -0,3 points de pourcentage (p.p.) et +0,0 p.p. par an pour les portefeuilles de plus de 100 mille euros et entre -0,4 p.p. et +0,1 p.p. pour les portefeuilles de moins de 10 mille euros.

→ Si vous n’avez pas encore de portefeuille avec Indexa Capital, vous pouvez effectuer gratuitement notre test de profil investisseur et découvrir quel portefeuille nous vous recommandons, avec une diversification maximale, et des frais en moyenne 5 fois plus faibles que la moyenne.

Laisser un commentaire