Étiquette : Efficience des marchés

-

Efficience des marchés et indexation II : le débat

Temps de lecture : 2 minutes. En juillet 2023, nous avons publié un article sur l’efficience des marchés et l’indexation dans lequel nous avons examiné si la popularité croissante de la gestion indexée (indicielle) pouvait affecter l’efficience des marchés. Nous souhaitons reprendre ce débat en intégrant les perspectives d’Eugene Fama et de Richard Thaler, issues d’une…

-

Efficience des marchés et indexation

Temps de lecture : 3 minutes. Selon le guide 2023 Investment Company Fact Book, de l’Investment Company Institute, les sorties cumulées des fonds gérés activement vers les fonds indexés (aussi appelés indiciels) sont en constante augmentation depuis 2013 aux États-Unis. L’image ci-dessous montre les contributions nettes des fonds d’actions aux États-Unis dans trois catégories : les…

-

L’analyse technique est, à toutes fins utiles, une fumisterie

Temps de lecture : 7 minutes. L’analyse technique des marchés financiers, selon Wikipédia, « consiste en l’étude des graphiques de cours de la bourse et de différents indicateurs déduits des cours (sous-jacent) dans le but de prévoir l’évolution des marchés ». Nous sommes conscients que le titre est catégorique, mais c’est la réalité, comme nous le verrons…

-

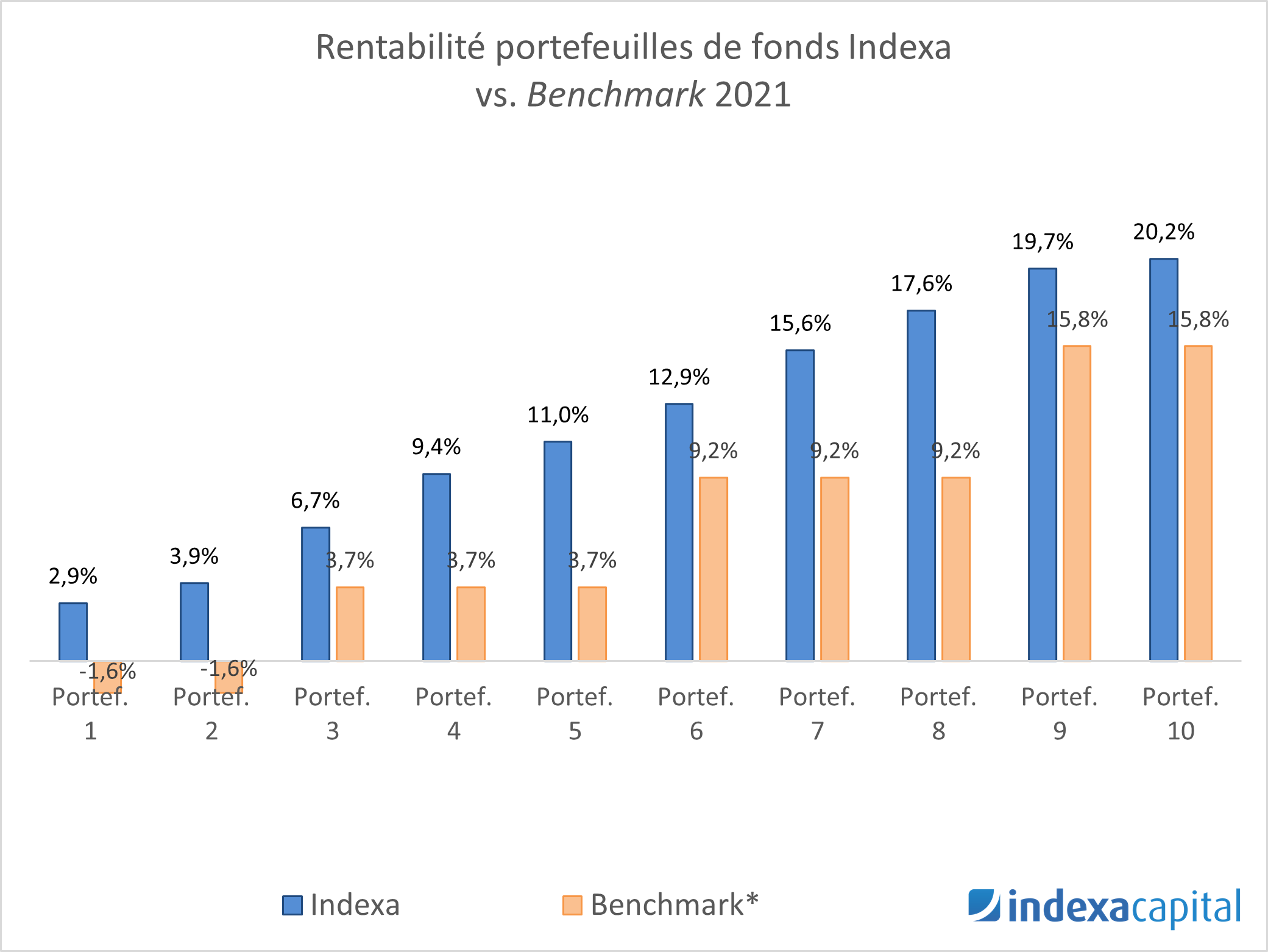

Rapport de rentabilité 2016-2021, qui n’est pas un indicateur fiable de la rentabilité future

Temps de lecture : 9 minutes. La rentabilité en 2021 a été très bonne, tout comme elle l’est sur les six dernières années. Nous reviendrons sur les détails plus tard. Mais tout d’abord, il est extrêmement important de ne pas oublier, au risque de se répéter, que : L’avenir pourrait ne pas être aussi bon À…