Nous publions ici nos perspectives de rentabilité et de risque de nos portefeuilles. Chaque année, nous souhaitons inclure la dernière information disponible pour pouvoir estimer la rentabilité que nous pouvons attendre à long terme.

La méthodologie utilisée pour calculer la rentabilité et le risque espéré est définie par notre conseil d’experts et est publiée sur la page de notre modèle de gestion. Pour estimer la rentabilité espérée à long terme des marchés d’actions, nous calculons la moyenne des estimations de quelques-unes des plus grandes maisons de gestion comme Vanguard, JP Morgan, Franklin Templeton, State Street Global Advisors (SSGA) ou Blackrock. Par conséquent, avant d’entrer dans les détails, il convient de rappeler : bien que ces perspectives soient celles de grands gestionnaires, elles ne préjugent pas des rendements à venir. En outre, la rentabilité réelle qui sera obtenue pour sûr diffèrera beaucoup de la perspective moyenne des gestionnaires puisque la rentabilité inespérée est beaucoup plus importante que celle espérée.

Cette année, les perspectives de rentabilité annuelle à long terme, que nous avons prises en considération pour les actions, sont les suivantes :

Pour les classes d’actif d’obligations, nous prenons en compte le taux d’intérêts à long terme. Par exemple, si les obligations d’entreprises européennes offrent actuellement un taux d’intérêts de -0,1%, la rentabilité espérée de cet actif à long terme sera de -0,1%.

De cette manière, les perspectives de rentabilité à long terme des différentes classes d’actif en 2020 et 2021 étaient et sont les suivantes :

Comme nous pouvons l’observer, les perspectives de rentabilité à long terme ont légèrement diminué pour toutes les classes d’actif. Tant les actions que les obligations ont maintenant une rentabilité espérée moindre à long terme que l’année passée. Pour la première fois, les perspectives de rentabilité de certaines classes d’actif d’obligations sont légèrement négatives. Malgré tout, nous maintenons l’investissement dans des obligations dans les portefeuilles pour son effet de diversification du portefeuille d’actions.

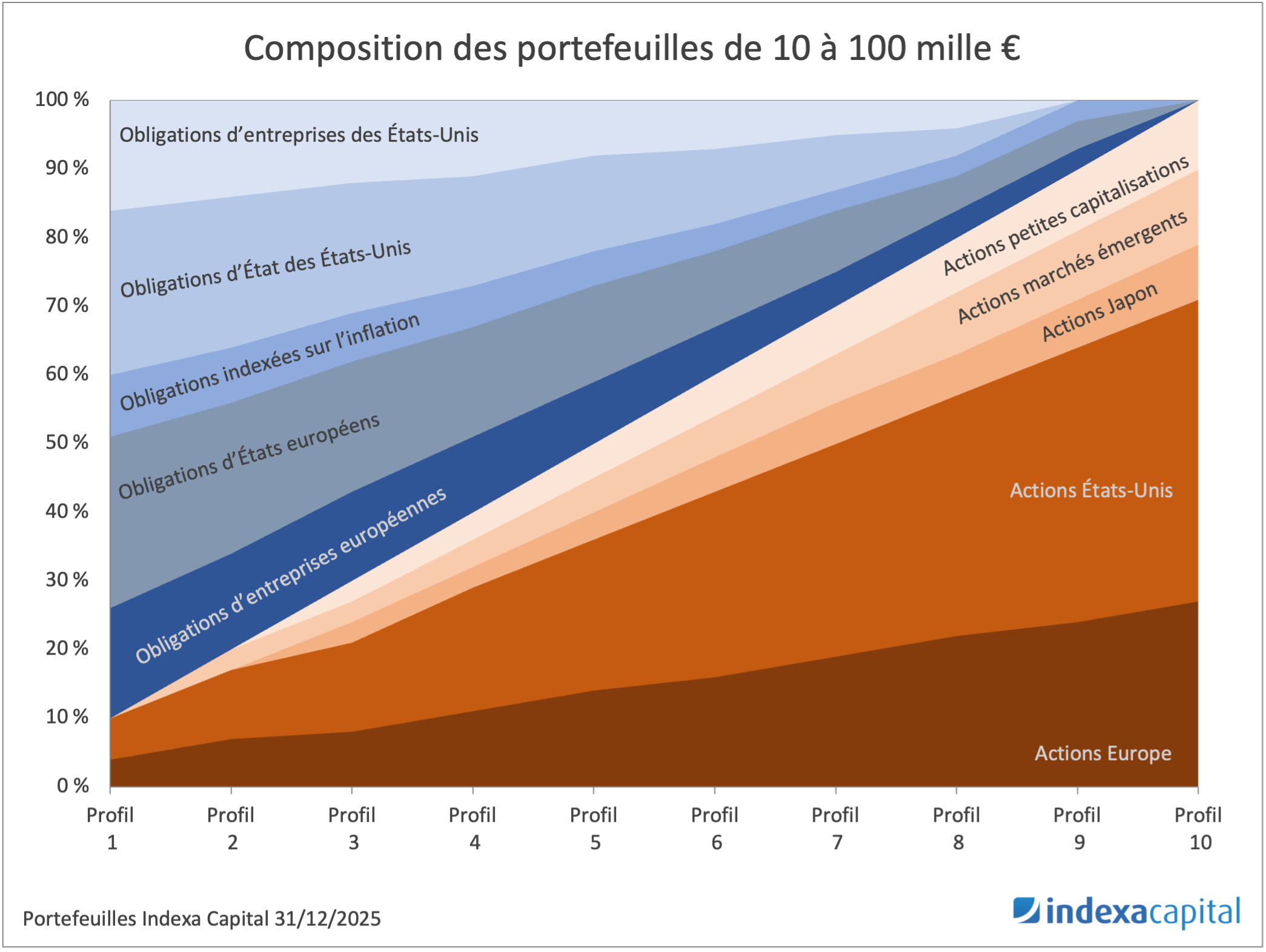

L’effet sur les perspectives de rentabilité des portefeuilles moyens d’Indexa (entre 10 mille et 100 mille euros) est le suivant :

Nous pouvons remarquer que la rentabilité espérée baisse d’entre 3 et 4 dixièmes de pourcent en fonction du portefeuille modèle. Ces changements de perspectives sont simplement informatifs et ne supposent aucun changement dans les portefeuilles alloués à nos clients car notre modèle se base principalement sur le poids donné par le marché aux différentes classes d’actif et pas tant sur nos perspectives de rentabilité à long terme.

Les perspectives des autres portefeuilles, de moins de 10 mille euros et de plus de 100 mille euros sont disponibles sur notre page de modèle de gestion.

Au cours des cinq dernières, nous avons actualisé annuellement ces perspectives. A l’avenir, nous les actualiserons uniquement en cas de changement suffisamment significatif : les petites modifications n’apportent pas tant et peuvent être plus le reflet d’une erreur d’estimation qu’un changement réel et substantiel.

Si vous avez déjà un portefeuille ouvert avec nous, vous pouvez consulter les nouvelles perspectives de votre portefeuille depuis votre espace personnel \ Plan.

Si vous n’êtes pas encore indexé avec nous : n’hésitez pas à réaliser notre bref test de profil investisseur (2 minutes) pour découvrir quel portefeuille nous pouvons vous offrir, ses perspectives de rentabilité, ses coûts, … sans engagement et sans devoir nous transmettre de données personnelles.

Laisser un commentaire