Le blog

-

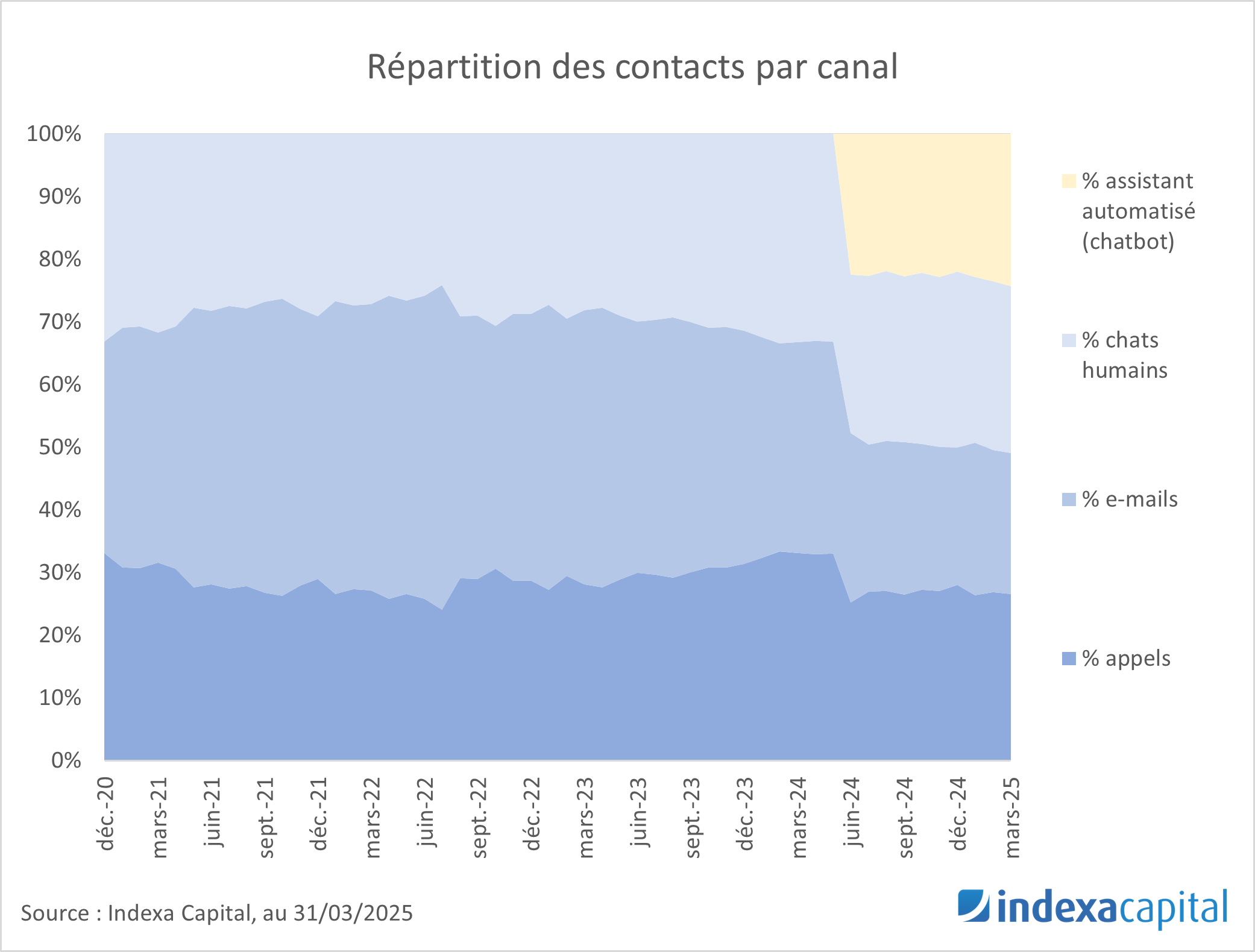

Comment nous utilisons l’intelligence artificielle

Temps de lecture : 4 minutes. Depuis notre début, nous avons misé sur la technologie pour offrir le meilleur service possible à moindre coût. En automatisant les processus, nous pouvons nous développer sans augmenter considérablement l’équipe.…

-

Pourquoi investir tous les mois ?

Temps de lecture : 2 minutes. Si vous pensez à votre avenir et souhaitez constituer une épargne significative pour plus tard, la manière la plus judicieuse d’épargner est d’être systématique et d’investir périodiquement un montant fixe.…

-

Les chutes de marché, une opportunité d’investissement ?

Temps de lecture : 5 minutes. À la suite de la récente chute de marché, début mars, nous avons pu observer trois types de comportement parmi les clients d’Indexa Capital : Maintenir le plan précédemment établi.…

-

Efficience des marchés et indexation II : le débat

Temps de lecture : 2 minutes. En juillet 2023, nous avons publié un article sur l’efficience des marchés et l’indexation dans lequel nous avons examiné si la popularité croissante de la gestion indexée (indicielle) pouvait affecter…

-

Nous sommes désormais 100.000 investisseurs – Radiographie de l’investisseur en gestion automatisée

Temps de lecture : 4 minutes. Photo de Alessio Patron dans Unsplash Nous sommes désormais plus de 100 mille investisseurs. Un nombre qui équivaut à remplir le Spotify Camp Nou, le plus grand stade de football…

-

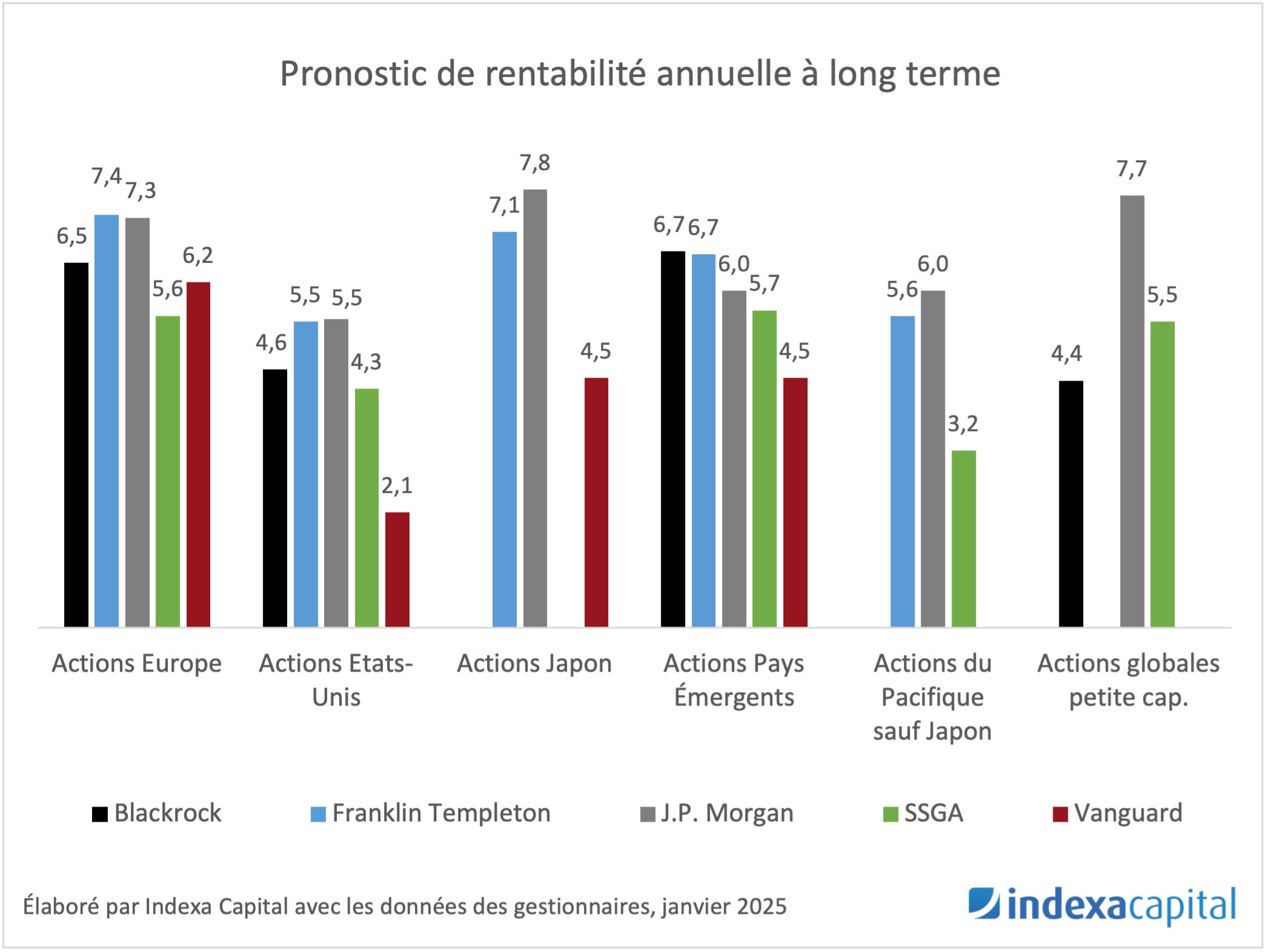

Actualisation 2025 des pronostics de rentabilité à long terme

Temps de lecture : 4 minutes. Comme chaque année, nous avons actualisé les pronostics de rentabilité et de risque pour nos portefeuilles. L’objectif est que, annuellement, nous incluions les dernières informations disponibles afin d’estimer la rentabilité…

-

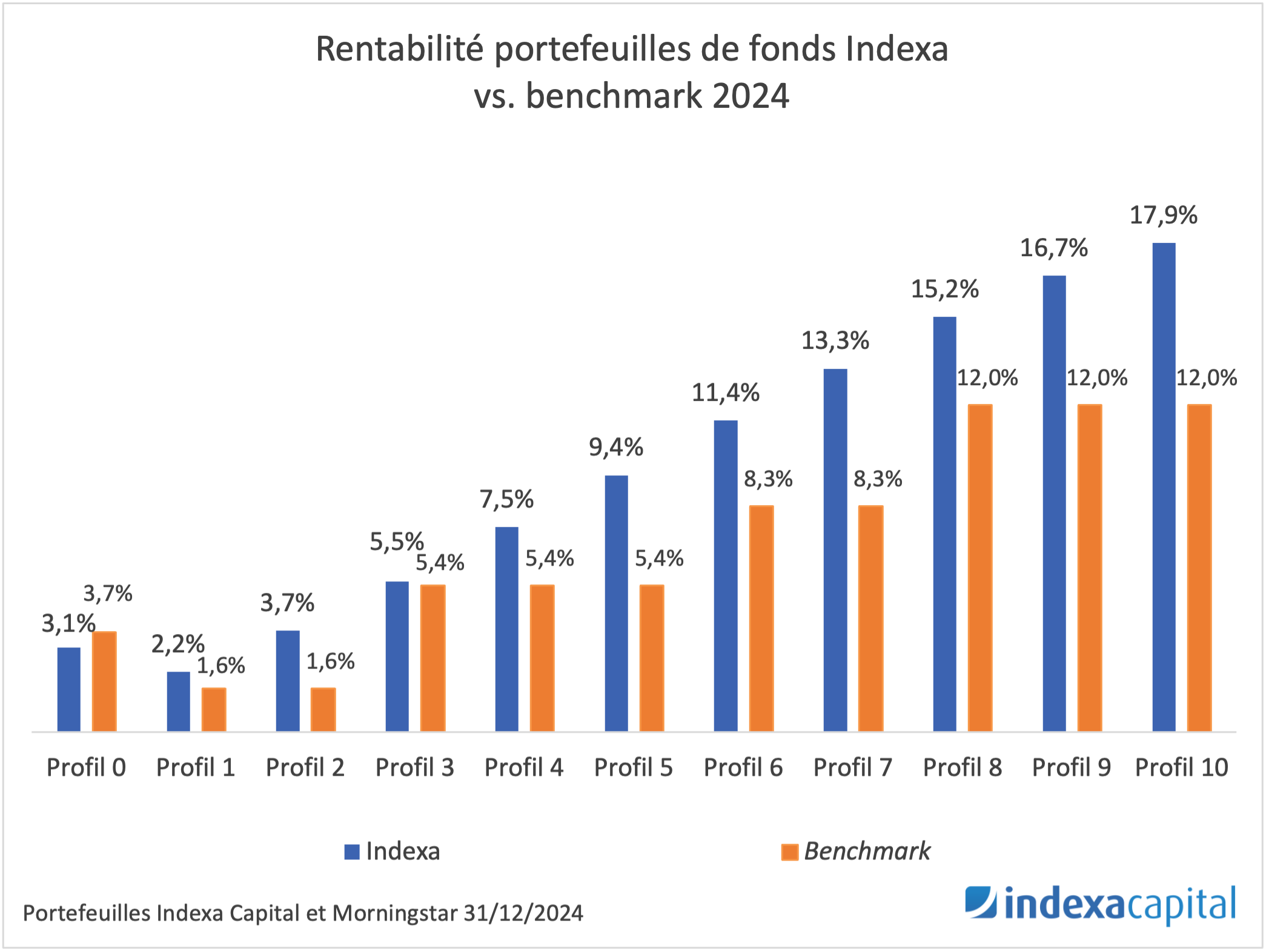

2024 a été une excellente année, mais n’oublions pas que l’investissement est une course sur le long terme

Temps de lecture : 13 minutes. En 2024, les marchés boursiers ont poursuivi leur forte hausse, dans la continuité de 2023, tirés par les actions des États-Unis, avec une performance de 32,8 % (fonds Vanguard indexé…

-

Chance ou compétence

Temps de lecture : 5 minutes. La chance est un facteur très important dans de nombreux domaines et nous avons souvent tendance à sous-estimer son importance. Bien sûr, la compétence compte, mais les données montrent que…

-

9 ans en faits marquants et en données

Temps de lecture : 8 minutes. Le 15 décembre 2024, nous célébrions notre 9ème anniversaire d’offre de services d’investissement à nos clients. Comme tous les 15 décembre, nous profitons de cette étape pour faire le point…

Pages

- Cycle de formation financière

- Historique des baisses de frais

- Historique des changements dans nos portefeuilles

- Cette chute a été normale

Categories

- Assurance-vie

- Communiqués de presse

- Formation financière

- Gestion de portefeuilles

- Nouveautés Indexa

- Rentabilité Indexa

Commentaires Récents

À mon sens, l’investissement passif ne signifie pas “acheter une fois et ne plus rien faire”, mais investir de manière…

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks.

Merci pour votre commentaire. Vous avez raison, dans la pratique, l’investissement “passif” consiste souvent à investir régulièrement. Ce n’est donc…