Comme vous le savez déjà, la politique d’investissement d’Indexa peut être résumée ainsi : « répliquer le monde avec les frais les plus faibles possibles ». Avec les articles à venir de notre formation financière, nous souhaitons vous expliquer de façon plus terre à terre ce principe.

La recherche économique et financière a montré que la meilleure manière de maximiser la rentabilité sur le long terme consistait à combiner des classes d’actifs (ex. la bourse européenne) au lieu de sélectionner des valeurs spécifiques (ex. des actions de AB Inbev).

A ce sujet, vous pouvez consulter les articles académiques suivants : Markowitz, 1952 ; Sharpe, 1964 ; Brinson, Hood y Beebower, 1986 ; Brinson, Singer y Beebower, 1991 ; Ibbotson y Kaplan, 2000.

C’est pourquoi, au lieu de dédier du temps à construire un portefeuille basé sur des actions et des obligations concrètes, la première étape pour répliquer le monde est de sélectionner une série de classes d’actifs diversifiés et relativement peu corrélés.

Pour ce faire, il faut considérer le couple rentabilité-risque historique des principales classes d’actifs disponibles sur le marché.

Nous évaluons également chaque classe d’actifs sur sa corrélation avec les autres classes d’actifs (diversification), sur sa protection contre l’inflation, sur la minimisation des coûts des fonds indexés et sur la minimisation des coûts de change.

Les classes d’actifs sont classées en 2 grandes familles : les actions (revenu variable) et les obligations (revenu fixe).

- Les actions, malgré leur volatilité relativement importante, offrent aux investisseurs une exposition à la croissance économique et de meilleures attentes quant à la rentabilité à long terme.

- Les obligations offrent des revenus plus sûrs, une rentabilité moindre que les actions mais aussi moins de risque et une corrélation relativement faible avec les actions.

Ci-dessous, une liste des classes d’actifs utilisées par Indexa et les bénéfices qu’elles apportent au portefeuille.

| Classes d’actifs | Avantages |

| Actions globales | Croissance à long terme, protection contre l’inflation |

| Actions Etats-Unis | Croissance à long terme, protection contre l’inflation |

| Actions Europe | Croissance à long terme, protection contre l’inflation |

| Actions économies émergentes | Croissance à long terme, protection contre l’inflation |

| Actions Japon | Croissance à long terme, protection contre l’inflation |

| Actions Pacifique sauf Japon | Croissance à long terme, protection contre l’inflation |

| Actions globales de petite capitalisation | Croissance à long terme, protection contre l’inflation |

| Obligations globales à long terme | Rendement du capital, faible volatilité, diversification |

| Obligations Entreprises Européennes | Rendement du capital, faible volatilité, diversification |

| Obligations Etats Européens | Rendement du capital, faible volatilité, diversification |

| Obligations pays émergents couvertes en Euro | Rendement du capital, exposition aux États émergents sans risque de devise, et diversification |

| Obligations européennes liées à l’inflation | Rendement du capital, faible volatilité, diversification, protection contre l’inflation |

| Obligations États-Unis couvertes en euros | Rendement du capital, faible volatilité, diversification |

| Obligations d’Entreprises États-Unis couvertes en euros | Rendement du capital, faible volatilité, diversification |

Nous détaillons ensuite la définition de ces classes d’actifs et leurs principales caractéristiques.

Fonds indexés d’actions et d’obligations

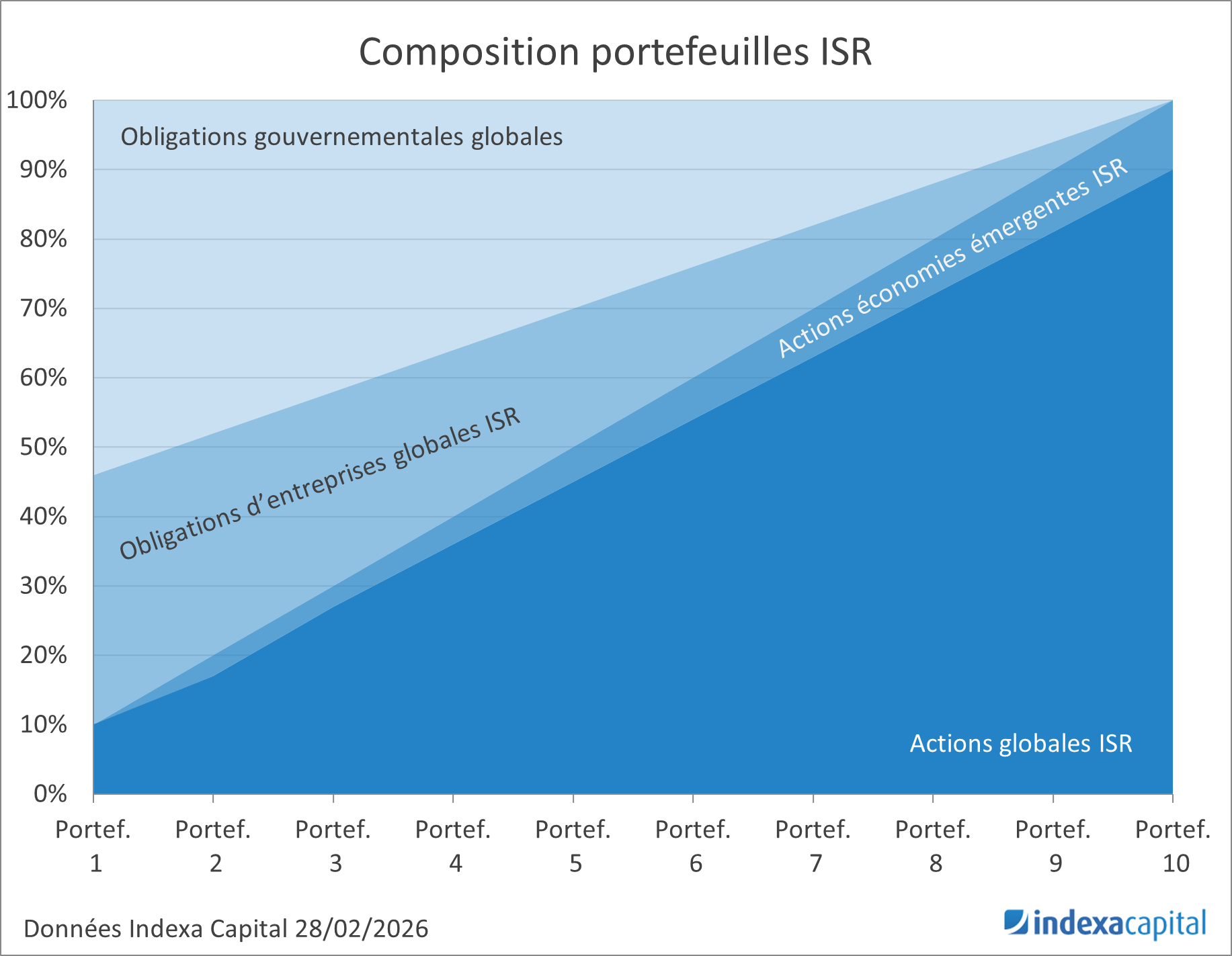

Nos portefeuilles comprennent des fonds indexés qui sont composés d’une vaste sélection d’actions de divers continents. Votre argent est littéralement investi dans des milliers de sociétés. La proportion exacte d’actions dans chaque zone géographique dépend de votre niveau de risque.

De plus, nos portefeuilles comprennent divers fonds indexés d’obligations (dettes) qui s’équilibrent entre dettes de gouvernements et dettes d’entreprises, entre dettes à long terme et dettes à court terme, entre dettes émetteurs de différentes régions et obligations liées à l’inflation. Votre argent sera investi littéralement dans des centaines d’obligations de centaines d’émetteurs différents suivant des indices qui nous permettent d’offrir une très grande diversification. La proportion exacte de dettes dans chaque catégorie dépend de votre niveau de risque et de la taille du portefeuille.

1. Actions globales : participation dans le capital de sociétés mondiales. Investissement dans des économies développées (principalement aux États-Unis, en Europe et au Japon).

2. Actions Europe : participation dans le capital de sociétés basées en Europe. Bien que l’économie européenne risque d’être confrontée à une situation très difficile dans les années à venir, l’Europe représente toujours une part très importante de l’économie mondiale et dispose d’entreprises de premier plan au niveau mondial. D’autre part, il s’agit d’une référence sur le marché actions pour les investisseurs en euros.

3. Actions États-Unis : participation dans le capital de sociétés basées aux États-Unis. Les États-Unis représentent la plus grande économie et la plus grande bourse du monde.

Bien que son économie ait été durement touchée par la crise financière de 2008-2009 et que sa croissance future sera probablement inférieure à celle passée, l’économie américaine reste l’une des plus résistantes, novatrices et actives du monde.

4. Actions Japon : participation dans le capital de sociétés basées au Japon. Le Japon souffre depuis plusieurs décennies d’une croissance et d’une inflation faibles mais la banque centrale japonaise a adopté une politique monétaire très expansive qui devrait stimuler la croissance et l’inflation à moyen terme.

Le Japon représente une économie importante au niveau mondial, avec environ 10% de la capitalisation globale, et il possède des sociétés exportatrices de référence.

5. Actions Pays Émergents : participation dans des sociétés basées dans des pays comme le Brésil, la Chine, l’Inde, l’Afrique du Sud ou Taïwan. Comparés aux économies de pays plus développés, ces pays ont une démographie plus jeune, une classe moyenne croissante et une croissance économique plus rapide. Ils représentent déjà la moitié du PIB mondial, et cette proportion devrait continuer à progresser à mesure que leur croissance se poursuit.

Les actions des entreprises de ces pays sont plus volatiles, mais nous prévoyons qu’elles auront une rentabilité moyenne, à long terme, supérieure aux actions d’entreprises américaines ou européennes.

6. Actions du Pacifique sauf Japon : participation dans des sociétés basées dans le Pacifique à l’exclusion du Japon, en particulier des sociétés de Singapour, de Hong Kong, d’Australie et de Nouvelle-Zélande, qui se distinguent par la vigueur de leur secteur des matières premières, tandis que Hong Kong et Singapour ont connu une forte croissance économique au cours des dernières années.

7. Actions globales de petite capitalisation : participation dans la propriété des entreprises de petite et moyenne capitalisation (moins de 55 milliards de dollars) dans des pays développés (principalement États-Unis, Europe et Japon).

Les entreprises de petite capitalisation apportent une diversification, à travers leur exposition à des secteurs particuliers, volatiles, et de rentabilité plus élevée, associé à une liquidité moindre et des perspectives de croissance plus importantes à long terme.

8. Obligations globales à long terme : ce sont les obligations à long terme émises par des gouvernements et des sociétés de pays développés. Il s’agit principalement d’un investissement dans des obligations dont la notation de crédit est élevée, bien qu’une petite part soit investie dans des obligations avec un haut rendement.

9. Obligations d’entreprises européennes : les obligations d’entreprises européennes représentent la dette émise par les entreprises européennes ou étrangères (émise en euros), avec des notations de crédit « investment grade » (élevés) pour financer leurs activités. Ces obligations offrent une rentabilité supérieure à celle des obligations d’État en raison d’un risque de crédit plus élevé et d’une liquidité plus faible.

Contrairement aux gouvernements de la zone euro, la grande majorité des entreprises européennes a connu un processus de désendettement et a renforcé son bilan ces dernières années.

10. Obligations Pays Émergents couvertes en euros : Les obligations de pays émergents sont la dette émise par des gouvernements et des organisations quasi gouvernementales des pays émergents, tels le Brésil, la Russie, l’Inde, la Chine, l’Afrique du Sud et Taïwan en devises étrangères comme l’euro ou le dollar américain. Elles offrent des rendements supérieurs à ceux des obligations des marchés développés.

Actuellement, les pays émergents, avec une démographie plus jeune, une croissance économique plus forte, un bilan sain et un ratio dette publique/PIB inférieur, sont moins exposés au risque de défaut de paiement que certains pays de la zone euro.

11. Obligations d’États européens : dettes émises par les gouvernements de la zone euro (Italie, France, Allemagne, Espagne, Hollande et Belgique principalement) pour financer les budgets des États.

Jusqu’à la crise de la zone euro, ce type d’actifs apportait des revenus stables, une faible volatilité historique et une faible corrélation avec les actions. Depuis la crise de la zone euro, les actifs de certains pays comme l’Italie ou l’Espagne sont devenus des actifs comportant un risque de crédit, de sorte que la volatilité et la corrélation ont augmenté, bien que les interventions de la Banque Centrale Européenne aient considérablement réduit ces risques.

À l’heure actuelle, ces obligations offrent une rentabilité historiquement faible et il est estimé qu’elles produisent des rendements réels à peine positifs en raison de la politique des faibles taux d’intérêts de la Banque Centrale Européenne.

12. Obligations européennes indexées sur l’inflation : des obligations indexées sur l’inflation européenne (hors tabac) sont émises par les gouvernements de la zone euro (Allemagne, Italie, France et Espagne). Contrairement aux obligations nominales, le principal et les coupons de ces obligations sont ajustés périodiquement en fonction de l’indice des prix à la consommation (IPC).

Bien que les obligations indexées sur l’inflation aient actuellement des rentabilités historiquement faibles, leur spécificité, leur indexation sur l’inflation et leur faible volatilité historique en font une classe d’actifs pouvant procurer aux investisseurs des revenus et des garanties utiles en cas d’inflation.

13. Obligations d’États-Unis couvertes en euros : elles représentent la dette émise par les États-Unis pour financer les budgets de l’État, couverte en euros. Cette classe d’actifs d’obligations étatsuniennes diversifie les obligations d’États européens et expose le portefeuille à l’inflation et à la croissance économique étatsunienne.

14. Obligations d’Entreprises États-Unis couvertes en euros : ces obligations correspondent à la dette émise par les entreprises étatsuniennes avec des notations de crédit « investment grade » (élevés) pour financer leurs activités couvertes en euros. Elles offrent une rentabilité plus élevée que celles d’État car elles supportent un risque de crédit plus important et une rentabilité moindre, tout en diversifiant l’exposition aux obligations d’entreprises européennes.

Les classes d’actifs qui composent nos portefeuilles peuvent changer au fil du temps, selon l’évolution de l’économie à long terme et l’évolution des fonds indexés disponibles sur le marché.

Aujourd’hui, il y a certaines classes d’actifs qui ne peuvent pas être investies à travers des fonds indexés mais des fonds indexés apparaîtront sans nul doute pour couvrir ces besoins.

Pour plus d’information, vous pouvez consulter l’historique des changements de nos portefeuilles.

Si vous n’êtes pas encore client d’Indexa, découvrez quel portefeuille de fonds indexés mondialement diversifié nous vous recommandons en effectuant notre bref test de profil investisseur (2 min).

Si vous êtes déjà client : vous pouvez accéder à votre composition de portefeuille depuis votre espace personnel sur la page « Résumé » de chacun de vos comptes.

Laisser un commentaire