Par les temps qui courent, nous pouvons entendre parler régulièrement d’une possible augmentation de l’inflation. Plusieurs clients nous ont demandé quel effet pourrait avoir « la plus que prévisible inflation » (paroles d´un client) sur les portefeuilles et quelles mesures nous mettons en place chez Indexa à ce sujet. Dans la constitution des portefeuilles actuels, nous prenons déjà en compte l’effet de l’inflation et nous allons donc dans cet article vous expliquer comment celle-ci l’est.

Inflation et prévisions d’inflation

Avant toute chose, il est nécessaire de faire la distinction entre inflation et prévisions d’inflation. L’inflation est une donnée observable, publiée par les services de statistiques de chaque pays, tandis que les prévisions d´inflation ne sont que les prévisions espérées par les investisseurs pour le futur. Ces prévisions ne sont pas observables, il faut les estimer de manière indirecte. Ce sont ces dernières qui affectent les prix des actifs et ces prévisions varient bien plus que les données réelles de l’inflation.

À mesure que nous surmontons la pandémie de la Covid-19, les prévisions d’inflation augmentent de par la reprise économique et les mesures de relance monétaire, lesquelles devraient générer de l’inflation à l’avenir. Par exemple, les perspectives d’inflation européenne pour les swaps d’inflation à 5 ans sont maintenant de 1,6% au lieu de 1,3% au début de l’année. Les swaps d’inflation sont des produits dérivés négociés par les grands investisseurs institutionnels.

Cette prévision à la hausse implique que l’effet de cette future inflation est probablement déjà pris en compte, ou du moins partiellement, dans le prix actuel des actions et des obligations. Dès lors, la prévision d’une possible augmentation de l’inflation pourrait n’avoir aucun impact futur puisqu’elle pourrait déjà être reflétée dans les prix actuels. En revanche, si les prévisions d’inflation dépassent les attentes actuelles, alors il y aura un effet.

Il est important de comprendre que les prévisions sont une éventualité et peuvent donc augmenter ou baisser. Personne ne sait ce que seront les prévisions dans le futur, si elles augmenteront ou baisseront. Il y a de nombreuses raison de penser que l’inflation va fortement augmenter à l’avenir (reprise économique et relance monétaire), mais aussi de penser le contraire (digitalisation, services déflationnistes tels que nos services par exemple, dont le prix ne fait que baisser chaque année). La meilleure estimation que nous pouvons faire à propos de l’inflation future est celle qui se base sur la prévision actuelle de l’inflation.

L’effet des prévisions d’inflation sur les différentes classes d´actifs.

Les prévisions d’inflation affectent différemment chaque actif : actions, obligations nominales et obligations liées à l’inflation. Les actifs qui protègent de l’inflation sont appelés « actifs réels » et ceux ne protégeant pas « actifs nominaux ».

Les cours des actions ont tendance à intégrer les hausses modérées à élevées de l’inflation. En effet, le prix de l’action d’une entreprise est corrélé avec la valeur des ventes et avec le prix des biens et services vendus par les entreprises, lesquels augmentent également avec l’inflation. À titre d’exemple, depuis le début 2021 jusqu’au 3 juin, malgré l’augmentation des prévisions d’inflation de 1,3% à 1,6%, les actions européennes ont grimpé de 14,8%. En cas d’hyperinflation (inflation très élevée), les actions sont affectées négativement par la crise économique, laquelle déclenche généralement un épisode d´hyperinflation. Cependant, il est très rare d’observer une hyperinflation dans des économies diversifiées, développées et de grandes tailles comme la zone Euro ou les États-Unis.

Les obligations nominales sont affectées négativement par la hausse des anticipations d’inflation. En effet, en général, lorsque les prévisions d’inflation augmentent, le marché s’attend à un relèvement des taux d’intérêts à venir par la banque centrale concernée, ce qui augmente à long terme le taux d’intérêt des obligations. Par ailleurs, une augmentation des taux d´intérêts entraîne une chute du prix des obligations actuelles, car leur taux d’intérêt est inférieur à celui des nouvelles obligations qui seront émises. Par exemple, en 2021, le fonds d’obligations gouvernementales européennes Vanguard Euro Government Bond Index Fund EUR Acc, que nous incluons dans certains de nos portefeuilles, est en baisse de -3,3%.

Les obligations liées à l’inflation sont partiellement affectées par les prévisions d’inflation. Le point positif : comme le nominal de l’obligation augmente avec l’inflation, cette partie protège. Le point négatif : comme il s’agit d´une obligation, le paragraphe précèdent, sur la hausse des taux d’intérêts à long terme et la baisse du prix des obligations, s’applique. En 2021, jusqu’aujourd’hui, l’effet combiné est positif avec une hausse de +1,3% pour le fonds Vanguard Eurozone Inflation-Linked Bond Index Fund EUR Acc qui est inclus dans tous nos portefeuilles de plus de 10 mille euros.

L’effet des prévisions d’inflation sur un portefeuille diversifié

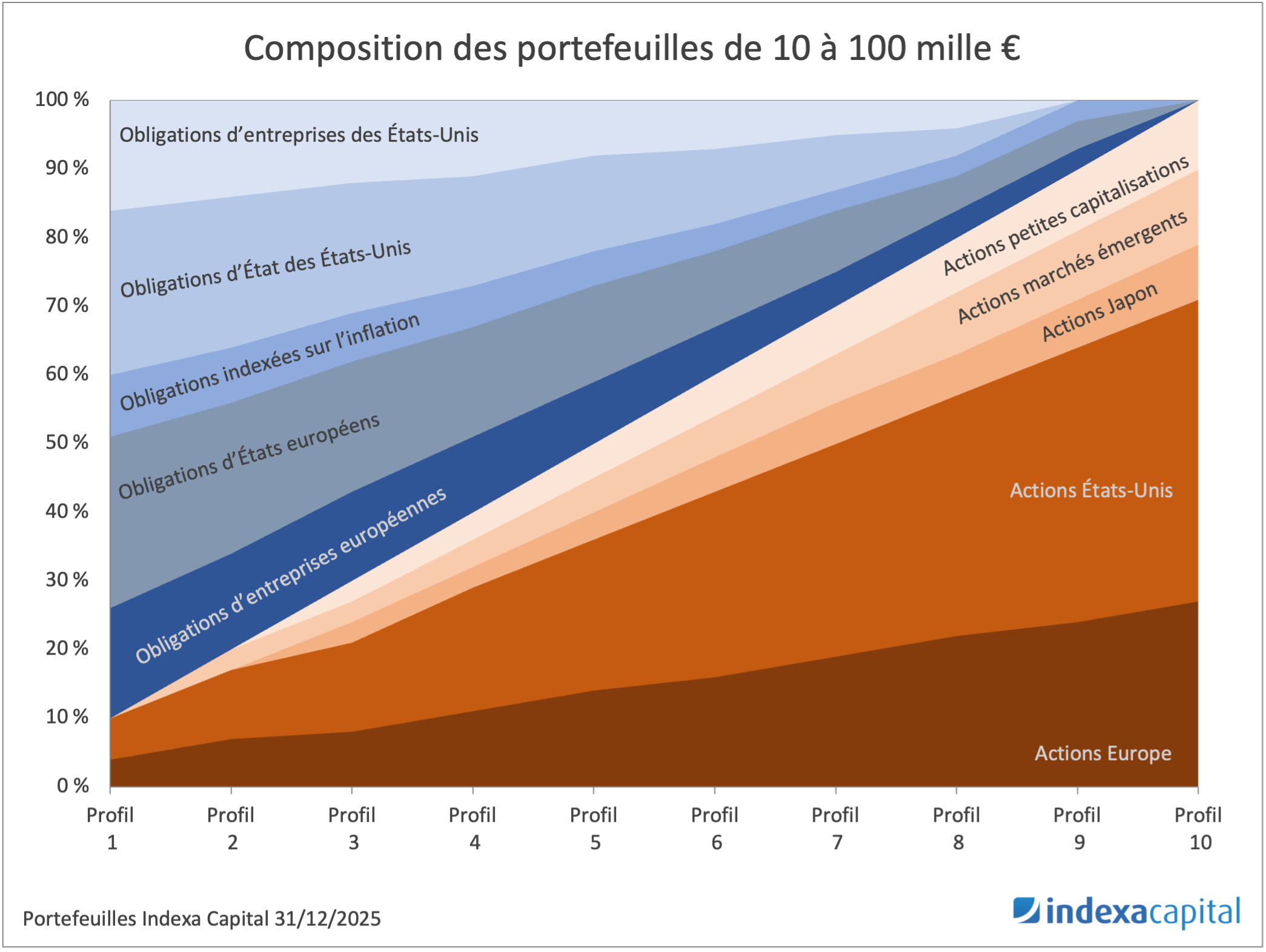

Comme nous l’avons observé, les classes d’actif se comportent différemment face aux prévisions d’inflation. Les portefeuilles d’Indexa sont construits à partir de différentes classes d’actif dans le but de diversifier les sources de rendement et de risques, parmi lesquels l’inflation.

La seule manière d’éliminer le risque d’inflation (à la hausse comme à la baisse) est d’avoir un portefeuille composé à 100% d’actifs réels, ce qui, dans notre cas reviendrait à avoir un portefeuille d’actions. Un portefeuille avec 100% d’actions signifie que l’on prend beaucoup de risques et que l’on ne bénéficie pas de la diversification offerte par les obligations. Les autres alternatives pour réduire le risque d’inflation, comme les obligations à court terme ou les liquidités, comportent leurs problèmes. Les obligations à court terme ont un rendement attendu moins important que les obligations à long terme, quant aux liquidités, elles apportent un risque de crédit très concentré.

Notre recommandation compte tenu de la situation actuelle

Une fois encore, notre recommandation est de ne pas réagir aux mouvements du marché (dans ce cas, à l’augmentation des prévisions d’inflations) ni aux bruits des médias, et de maintenir les portefeuilles actuels conçus et optimisés pour le long terme.

Si vous n’êtes pas encore indexé avec nous, n’hésitez pas à effectuer notre test de profil investisseur (2 minutes) pour découvrir quel portefeuille de fonds nous pouvons vous proposer.

Laisser un commentaire