Chez Indexa, nous sommes des fervents défenseurs de l’indexation mondiale par capitalisation et d’éviter à tout prix le biais domestique (« home bias ») qu’ont généralement les investisseurs et les gestionnaires.

Dans notre article intitulé « Homo indexatus : investir à long terme et les cygnes noirs », nous avons démontré qu’un investisseur de 1899 à nos jours qui aurait indexé son portefeuille sur le monde aurait obtenu une rentabilité réelle de 5,0 % annuelle (cela signifie qu’il aurait augmenté son pouvoir d’achat de 5 % chaque année et que la valeur réelle du portefeuille aurait doublé tous les 14 ans). Cette rentabilité est très importante et plus que suffisante, mais elle est aussi obtenue avec moins de risques que le choix d’un pays spécifique, car la diversification réduit la volatilité.

Nous recommandons vivement d’opter pour une approche d’investissement à l’échelle mondiale. Depuis notre lancement en 2015, nous soutenons l’idée que les actions américaines devraient avoir un poids considérable dans les portefeuilles, même lorsque l’indice S&P 500 atteint un niveau record, comme d’habitude.

Néanmoins, dans nos portefeuilles, la part des actions américaines est inférieure à la pondération de 55% qu’elles représentent dans la capitalisation boursière mondiale. Cette divergence s’explique par deux problèmes inhérents à une approche purement basée sur l’indexation globale par capitalisation. D’une part, cela ne prend pas en compte la fiscalité des investisseurs. D’autre part, cette approche peut être vulnérable aux éventuelles bulles sur les marchés financiers.

L’indexation mondiale pure ignore la fiscalité des investisseurs

C’est l’effet le plus évident des deux. Le meilleur exemple est celui d’un investisseur européen investissant aux États-Unis. Sur les investissements en actions aux États-Unis, les fonds d’investissement non américains subissent une retenue à la source de 30 % sur les dividendes, et ne peuvent pas récupérer cette retenue (30 % des dividendes sont perdus).

Par conséquent, un investisseur européen investissant dans des actions américaines a un rendement attendu inférieur à celui d’un investisseur américain investissant en actions américaines, de sorte que l’investisseur européen devrait investir moins aux États-Unis qu’un investisseur américain (puisque le risque est le même pour les deux). Dans le cas extrême où 100 % des dividendes sont perdus, l’investisseur européen ne devrait pas investir aux États-Unis.

Si nous appliquons une indexation pure par capitalisation, nous ne tenons pas compte de cet effet de discrimination fiscale. Si les États-Unis pèsent 55 % des marchés mondiaux, c’est parce qu’une grande partie des investisseurs sont américains. Si la majorité des investisseurs étaient européens, le poids des États-Unis serait sûrement moindre (en raison de l’impact de la fiscalité).

L’indexation globale pure est vulnérable aux bulles

Cet effet peut être interprété de différentes manières, car il pourrait impliquer une certaine gestion active. Dans les années 1980, lors de l’apogée de sa bulle, le marché japonais représentait 44 % de l’indice MSCI World, alors que sa pondération basée sur le PIB était quatre fois inférieure. Actuellement, le marché japonais représente un peu moins de 10 % de l’indice MSCI World.

Cependant, il est important de noter que le ratio PER (Price to Earnings Ratio, ou ratio du cours de l’action divisé par les bénéfices) à l’époque était d’environ 70x. Cela signifie que les investisseurs devaient payer 70 années de bénéfices pour acquérir des entreprises, ou qu’il faudrait 70 ans pour rembourser un achat avec les bénéfices actuels.

Une évaluation aussi élevée du PER pour un marché développé est considérée comme conjoncturelle et tendra à diminuer, que ce soit par une augmentation des bénéfices ou par une baisse des cours boursiers, voire une combinaison des deux.

Source : Schroders-MSCI

Dès lors, la question se pose de savoir s’il ne serait pas raisonnable de fixer un minimum de diversification par zone géographique pour éviter ces excès que connaît parfois le marché. De même, la mise en place d’une diversification minimale par secteur économique (consommation, pétrole, technologie) pourrait être envisagée pour minimiser l’impact de bulles comme celle de 2001.

Nuancer l’indexation mondiale pure

Pour ces deux raisons, nous pensons que les pondérations proposées par l’indexation globale pure doivent être nuancées. D’une part, il faut pénaliser les régions qui vous prélèvent le plus d’impôts et d’autre part, il convient d’instaurer un minimum de diversification. Pour déterminer la réduction appropriée du poids des actions américaines dans nos portefeuilles, nous avons deux options :

- Il est possible de calculer la part des bénéfices des entreprises que nous perdons en impôts. En gardant à l’esprit que le pourcentage payé en dividendes aux États-Unis est d’environ 35 % et que 30 % de ce dividende est perdu, alors le poids devrait être réduit de 10 %.

- Ou en supposant que la valeur d’une action est le flux actualisé des dividendes, le poids devrait être réduit de 30 %.

En conséquence, nous cherchons à réduire le poids des actions américaines de 10 à 30 % de la partie actions du portefeuille, qui pèse jusqu’à 90 % du portefeuille pour le profil n° 10, ce qui équivaut à une réduction de 9 à 27 points de pourcentage (10 à 30 % de 90 %).

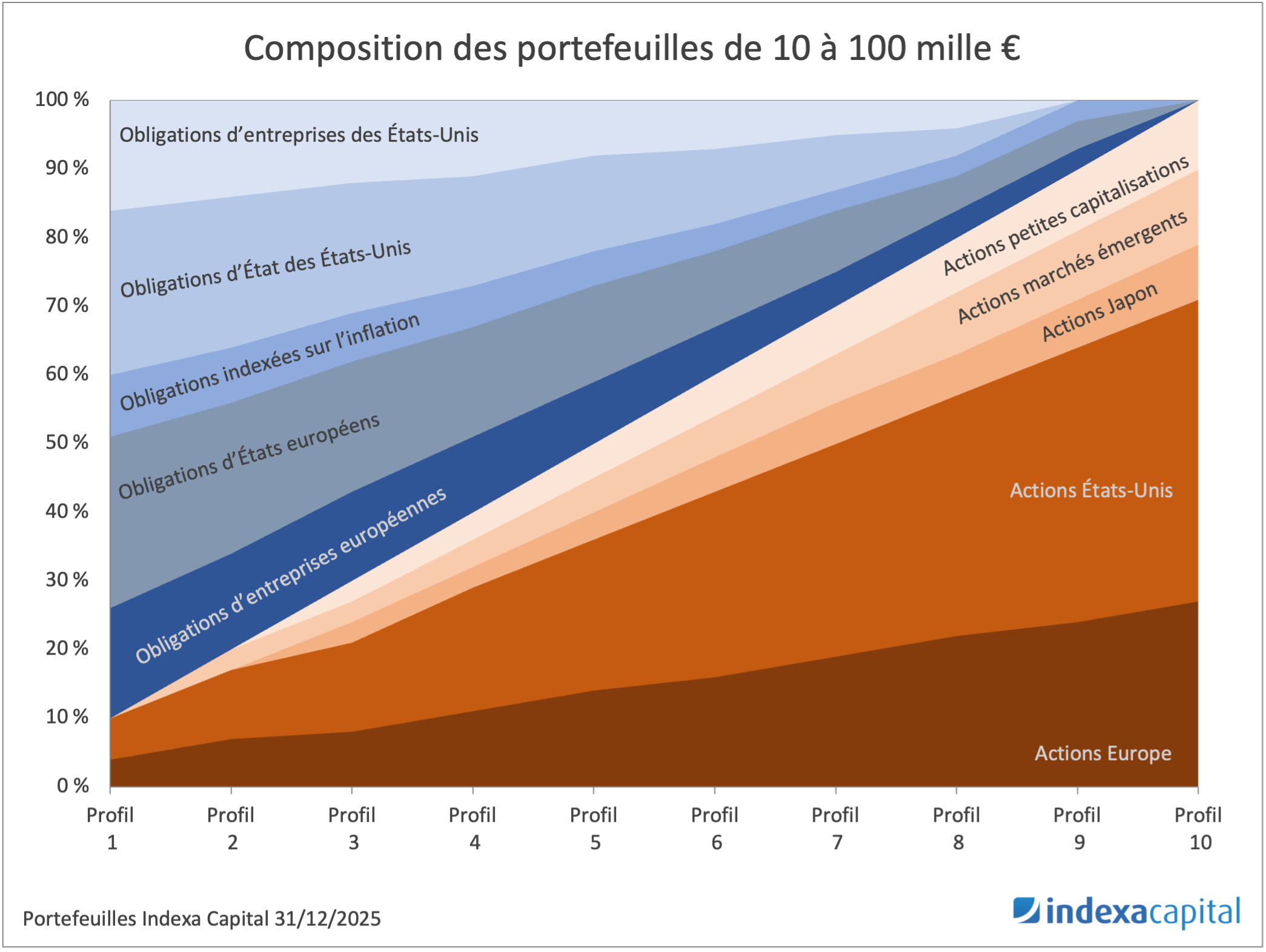

Portefeuilles de fonds de plus de 10 mille euros

Les investissements en actions des États-Unis dans les portefeuilles de fonds sont effectués par le biais de deux fonds : un fonds indexé sur le S&P 500 (actions étatsuniennes à grande capitalisation) et un fonds indexé sur l’indice MSCI Small Caps (actions mondiales à petite capitalisation).

Nous avons limité le fonds indexé sur le S&P 500 à un maximum de 35 % du portefeuille (ce qui équivaut à 39 % du total des actions du portefeuille 10, qui contient 90 % d’actions et 10 % d’obligations).

Les actions de petite capitalisation représentent 9 % du portefeuille de profil 10. Comme 60 % de l’indice MSCI Small Caps sont des actions américaines, celles-ci pèsent 5,4 % du portefeuille (ce qui équivaut à 6 % du total des actions du portefeuille 10 composé à 90 % d’actions).

Dans le portefeuille d’actions, 45 % au total sont investis dans des sociétés des États-Unis. Il s’agit de la somme de 39 % d’actions étatsuniennes du S&P 500 et de 6 % d’actions étatsuniennes à petite capitalisation du MSCI Small Caps. Cela représente 19 points de pourcentage de moins que le poids des actions des États-Unis dans le monde (actuellement 64 %), au milieu de la fourchette que nous visions initialement (réduction de 10 à 30 points de pourcentage).

Portefeuilles de fonds de moins de 10 mille euros

Dans les portefeuilles de moins de 10 mille euros, nous ne pouvons pas modifier le poids des États-Unis car les portefeuilles sont construits avec des fonds qui suivent des indices mondiaux dans lesquels le poids des États-Unis est défini par la composition de l’indice. Le fonds Vanguard Global Stock Index Fund EUR Acc (ISIN IE00B03HD191) investit 71 % en actions américaines, ce qui donne des portefeuilles avec un maximum de 64 % en actions américaines (90 % * 71 %).

Portefeuilles de fonds avec un biais d’investissement socialement responsable (ISR)

Il en va de même pour les portefeuilles ISR avec le fonds d’actions Vanguard ESG Developed World All Cap Equity Index Fund EUR Acc (ISIN IE00BFPM9S65) qui pèse jusqu’à 90 % du portefeuille et investit 71 % en actions des États-Unis, ce qui donne des portefeuilles avec un maximum de 64 % d’actions des États-Unis (90 % * 71 %).

Conclusion

La fiscalité et les bulles signifient que l’indexation pure sur la capitalisation n’est pas parfaitement adaptée et doit être nuancée. Il n’existe pas de méthode infaillible pour limiter le poids des actions américaines, mais il faut certainement le limiter d’une manière ou d’une autre.

Chez Indexa, nous avons décidé de limiter le poids des actions américaines à environ 45% de l’investissement mondial en actions, en dessous du poids qui correspondrait aux États-Unis compte tenu de la capitalisation boursière actuelle (55 %), dans le but d’améliorer le rendement risque de nos portefeuilles pour nos clients.

Si vous êtes déjà client, n’hésitez pas à inviter vos amis pour bénéficier d’une réduction des frais de gestion d’Indexa, tant pour vous que pour eux.

Vous n’êtes pas encore indexé avec nous ?

Testez notre profil investisseur (2 minutes) et découvrez le portefeuille de fonds indiciels que nous vous recommandons.

Laisser un commentaire