Étiquette : Allocation tactique

-

L’allocation tactique vous fait perdre de la rentabilité

Temps de lecture : 6 minutes. De temps en temps, on nous demande si nous ne serions pas dans une bulle et s’il vaut la peine d’adapter nos portefeuilles pour nous protéger des possibles chutes de marché. La première chose que nous faisons habituellement est de rappeler que les prix des marchés liquides sont le meilleur…

-

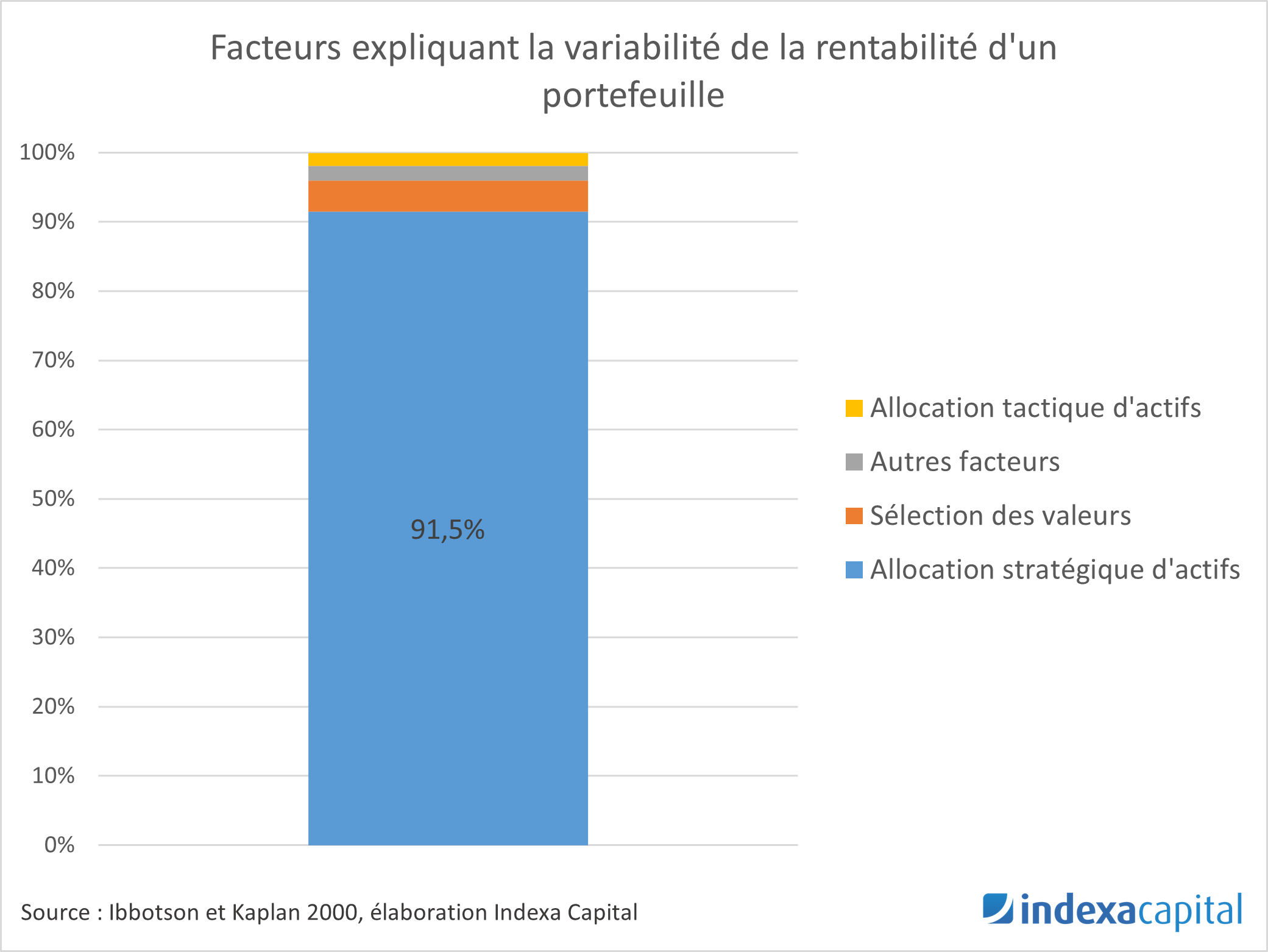

L’importance de l’allocation stratégique d’actifs

Temps de lecture : 5 minutes. Le modèle de gestion que nous proposons vise à apporter une gestion académique reconnue, indexée et économique à tout investisseur, quel que soit son patrimoine. Dans cet article, nous allons voir comment l’allocation stratégique apporte de la valeur à long terme et comment, en moyenne, l’allocation tactique réduit la rentabilité.…