Étiquette : TIAA

-

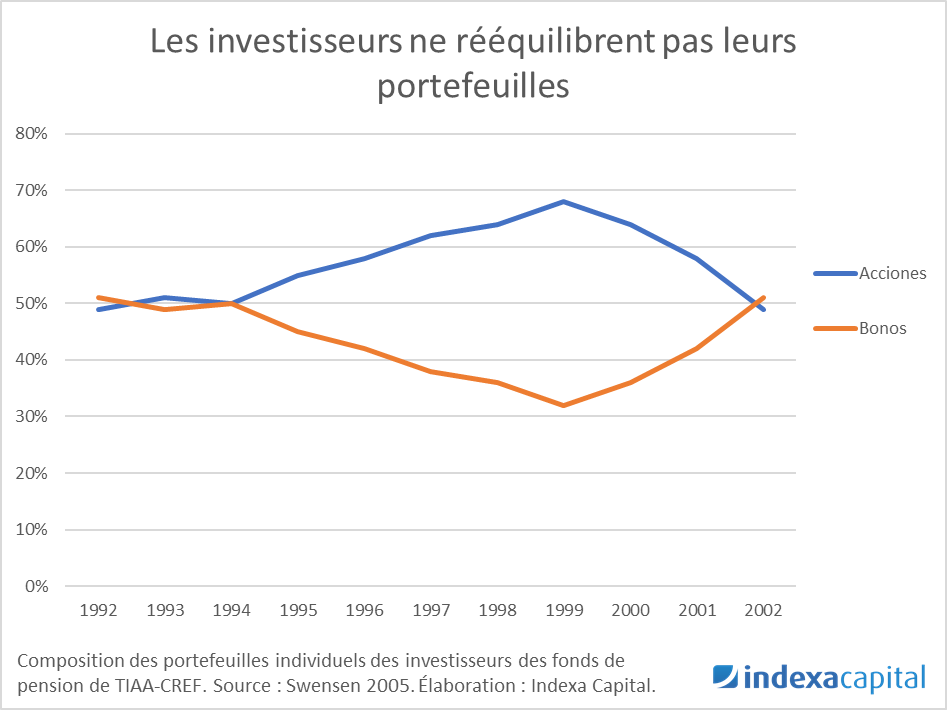

Les bénéfices des rééquilibrages automatiques de portefeuilles

Temps de lecture : 6 minutes. A travers cet article, nous voulons montrer les implications d’une gestion basée sur les rééquilibrages automatiques. Cette technique consiste à vendre les fonds qui ont grimpé relativement au portefeuille et acheter ceux qui ont baissé pour maintenir votre portefeuille ajusté au portefeuille modèle qui correspond à votre profil investisseur. Bien…