Étiquette : Inverco

-

Nous augmentons le poids des fonds d’actions dans nos portefeuilles, de 0 à 100 %

Temps de lecture : 11 minutes. Entre février et avril 2025, le marché a connu des baisses, de près de 12 % pour l’indice mondial MSCI ACWI (All Countries World Index) en euros, provoquées par l’annonce de nouveaux droits de douane par les États-Unis. Cela nous a permis de mettre à jour notre étude de 2023…

-

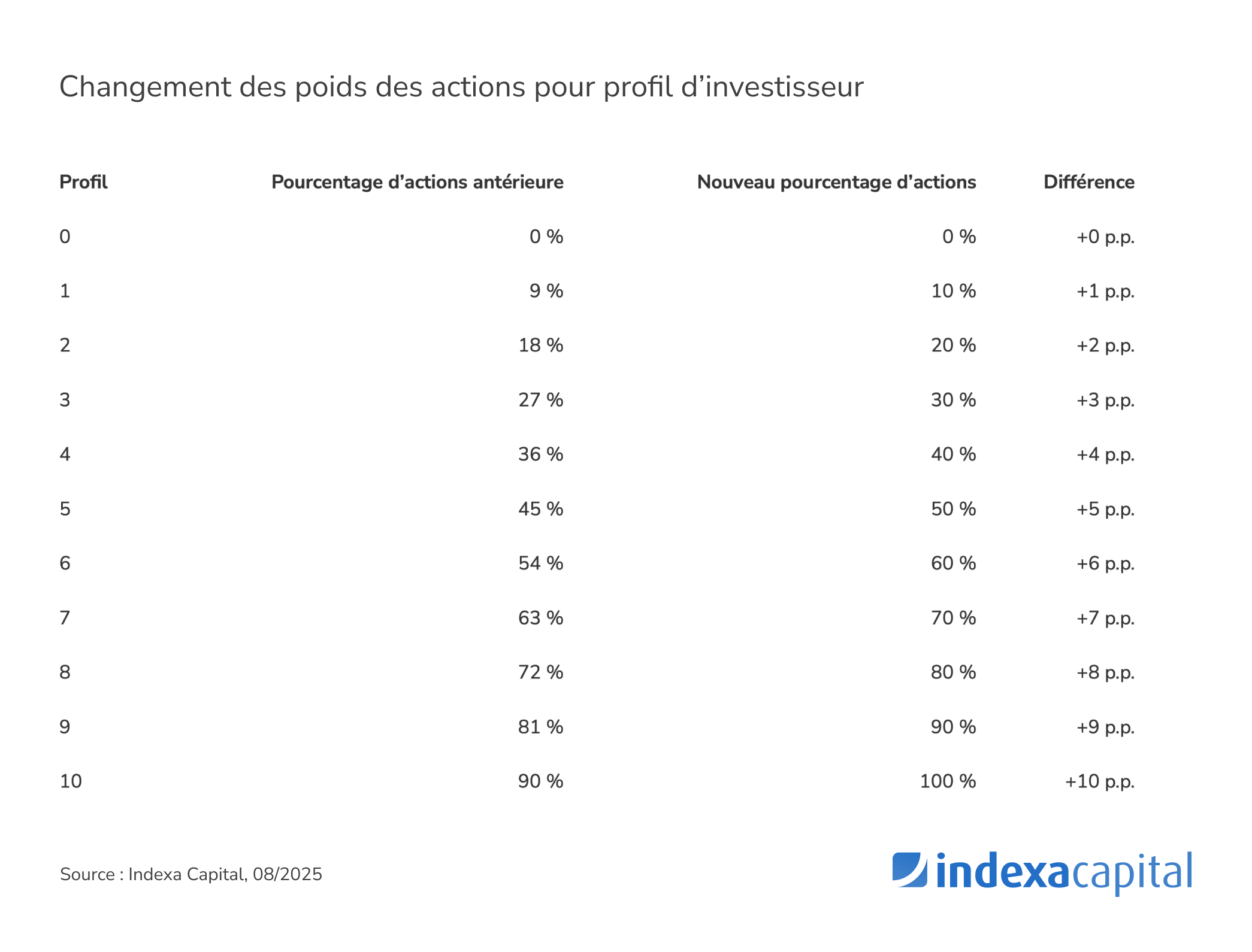

Nous adaptons le poids des actions et des obligations dans nos portefeuilles, au comportement de nos clients

Temps de lecture : 9 minutes. Pour la première fois depuis notre lancement en 2015, nous modifions le poids des actions et des obligations de nos portefeuilles afin de l’adapter au comportement de nos clients. Dans cet article, nous vous expliquons pourquoi et comment nous allons procéder. Ce changement sera effectué automatiquement à partir du 11/04/2023.…

-

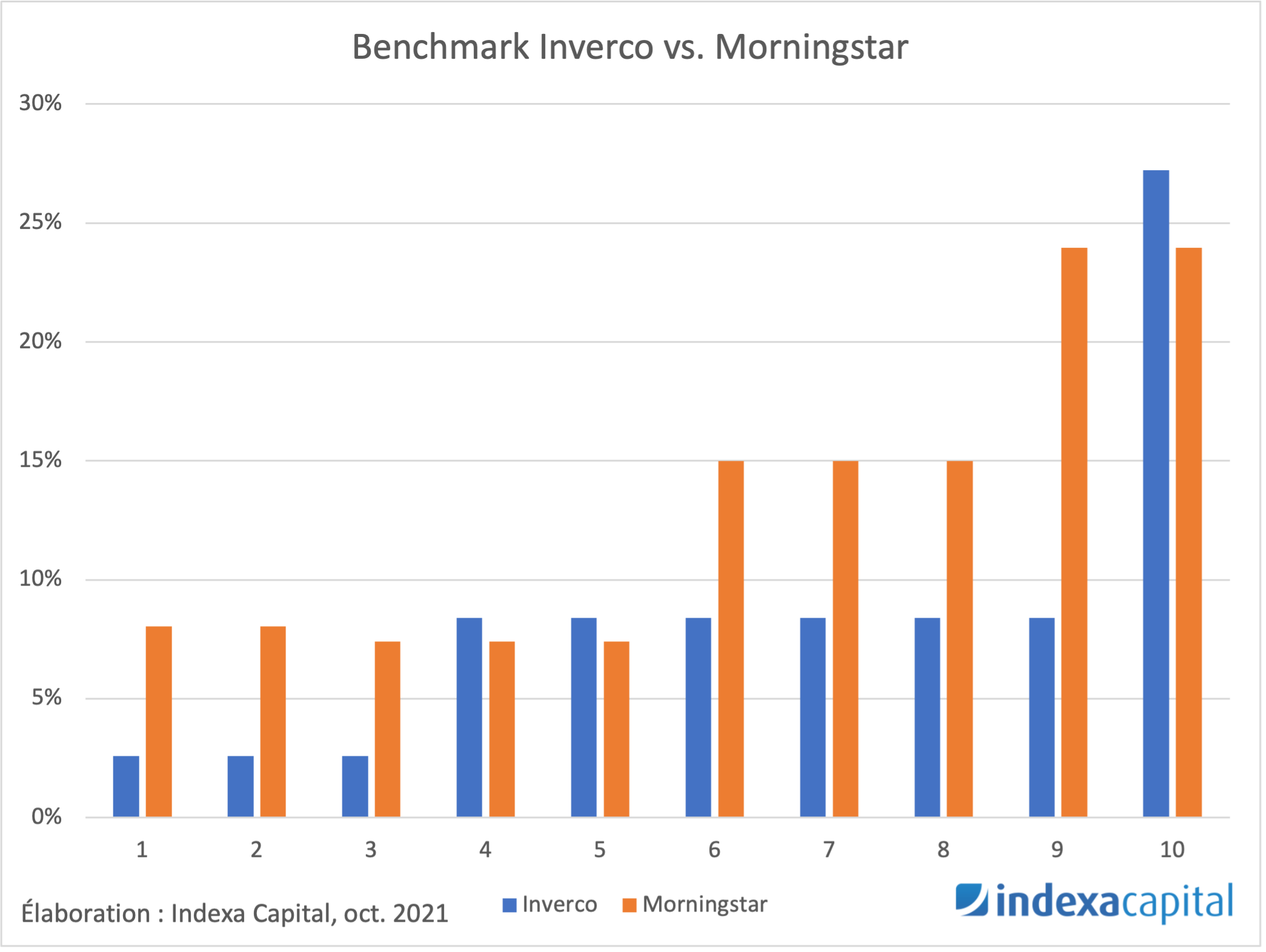

Les benchmarks de nos portefeuilles

Temps de lecture : 5 minutes. Le mois passé nous avons changé de benchmark (ou indices de référence). Nous nous comparons à présent avec les fonds d’investissement européens, au lieu de nous comparer avec les fonds d’investissement espagnols comme nous le faisions. Dans cet article nous allons vous présenter les benchmarks, leur utilité, comment nous les…

-

Nous lançons Indexa Capital en Belgique

Temps de lecture : 3 minutes. Indexa Capital est le premier gestionnaire de patrimoine indexé et automatisé en Espagne, depuis 2015, avec plus de 550 millions d’euros gérés. Il s’agit d’une plateforme digitale à partir de laquelle les investisseurs peuvent obtenir un portefeuille de fonds indexés mondialement diversifié, totalement transparent et avec des frais en moyenne…