Étiquette : Formation financière

-

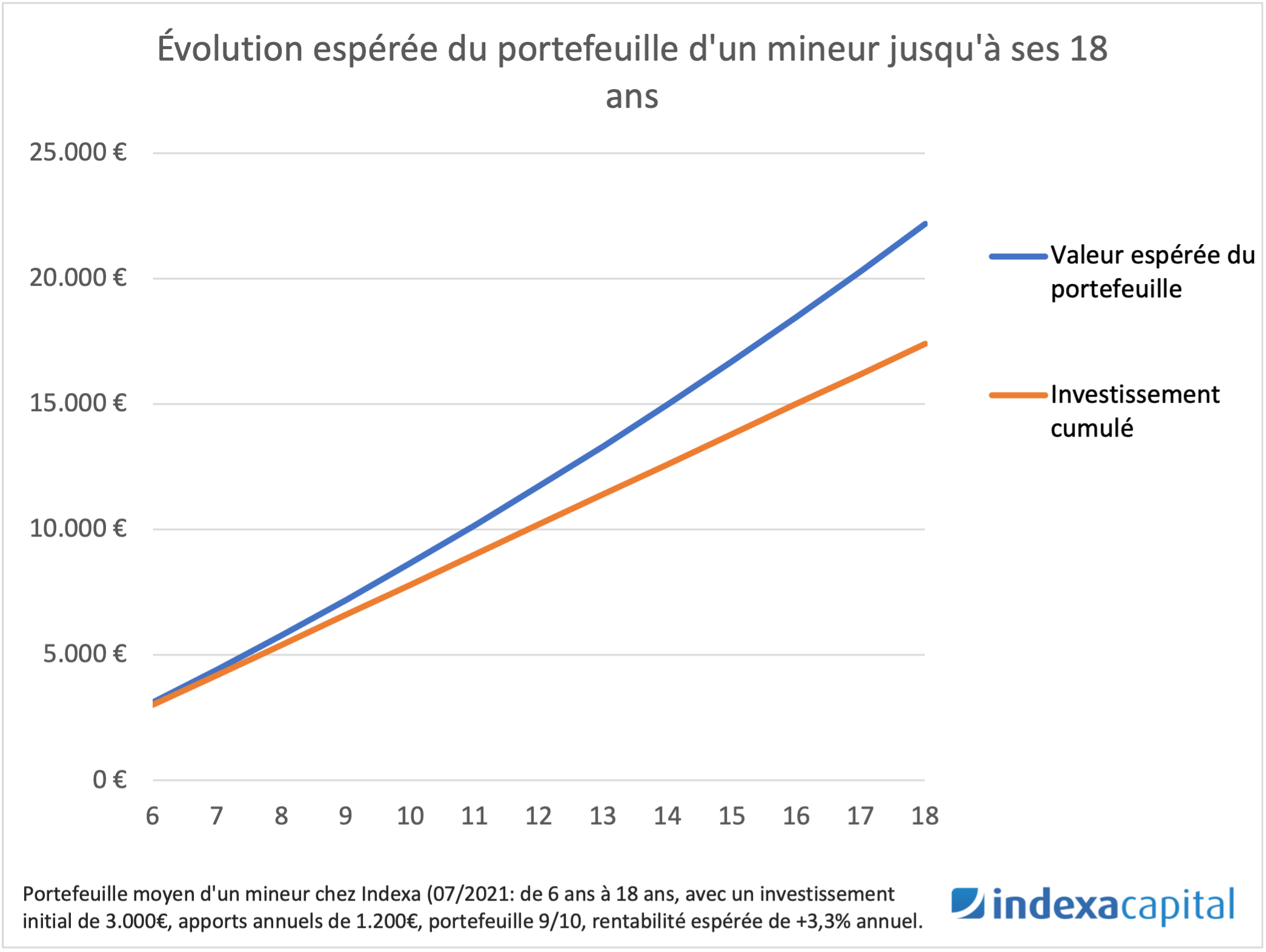

Portefeuilles de fonds pour enfants et éducation financière

Temps de lecture : 7 minutes. Nous publions une actualisation du profil de nos clients mineurs et quelques nouvelles conclusions qui, nous l’espérons, aideront les parents à décider d’ouvrir ou non un compte d’investissement pour leurs enfants. Depuis 2016 en Espagne et depuis 2021 en Belgique, nous proposons aux mères et aux pères, ou aux représentants…

-

Portefeuilles de fonds pour les enfants

Temps de lecture : 4 minutes. Depuis que nous proposons nos services en Belgique, en novembre 2020, vous avez été nombreux à nous demander d’ouvrir un portefeuille de fonds pour vos enfants. Avec toujours le même objectif : des frais moindres et une meilleure rentabilité à long terme. Chez Indexa, nous pensons qu’il s’agit d’un service…