Étiquette : Andrew L. Berkin

-

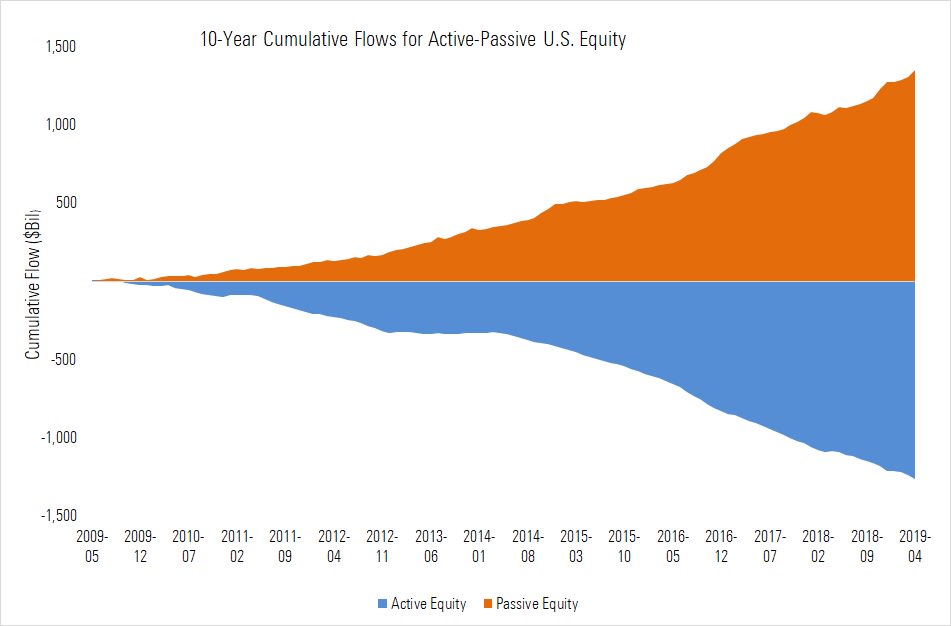

La gestion indexée

Temps de lecture : 5 minutes. La gestion indexée est une gestion qui cherche une rentabilité proche de celle offerte par les indices de marché. Ces derniers ont pour philosophie d’« acheter et maintenir », comme par exemple l’indice S&P 500, qui regroupe les 500 plus grandes entreprises de la Bourse des États-Unis. Au contraire, la…