Étiquette : Risque de crédit

-

Alternatives pour rentabiliser votre argent en espèces ou équivalents

Temps de lecture : 5 minutes. Les hausses des taux d’intérêt de référence en 2022 et en cette année 2023 rendent les produits d’investissement de votre argent en espèces ou en obligations à court terme à nouveau intéressants en termes de rentabilités espérées. Comme référence, le taux d’intérêt de la facilité de dépôt de la Banque…

-

Le risque de crédit

Temps de lecture : 7 minutes. Quand vous investissez, le plus important est de connaître parfaitement les risques encourus. Savoir à quels risques vous êtes exposé permet de minimiser les risques auxquels vous ne souhaitez pas l’être et diversifier correctement les risques acceptés. Photo: Brian A. Jackson En fait, un bon investisseur peut espérer au mieux…

-

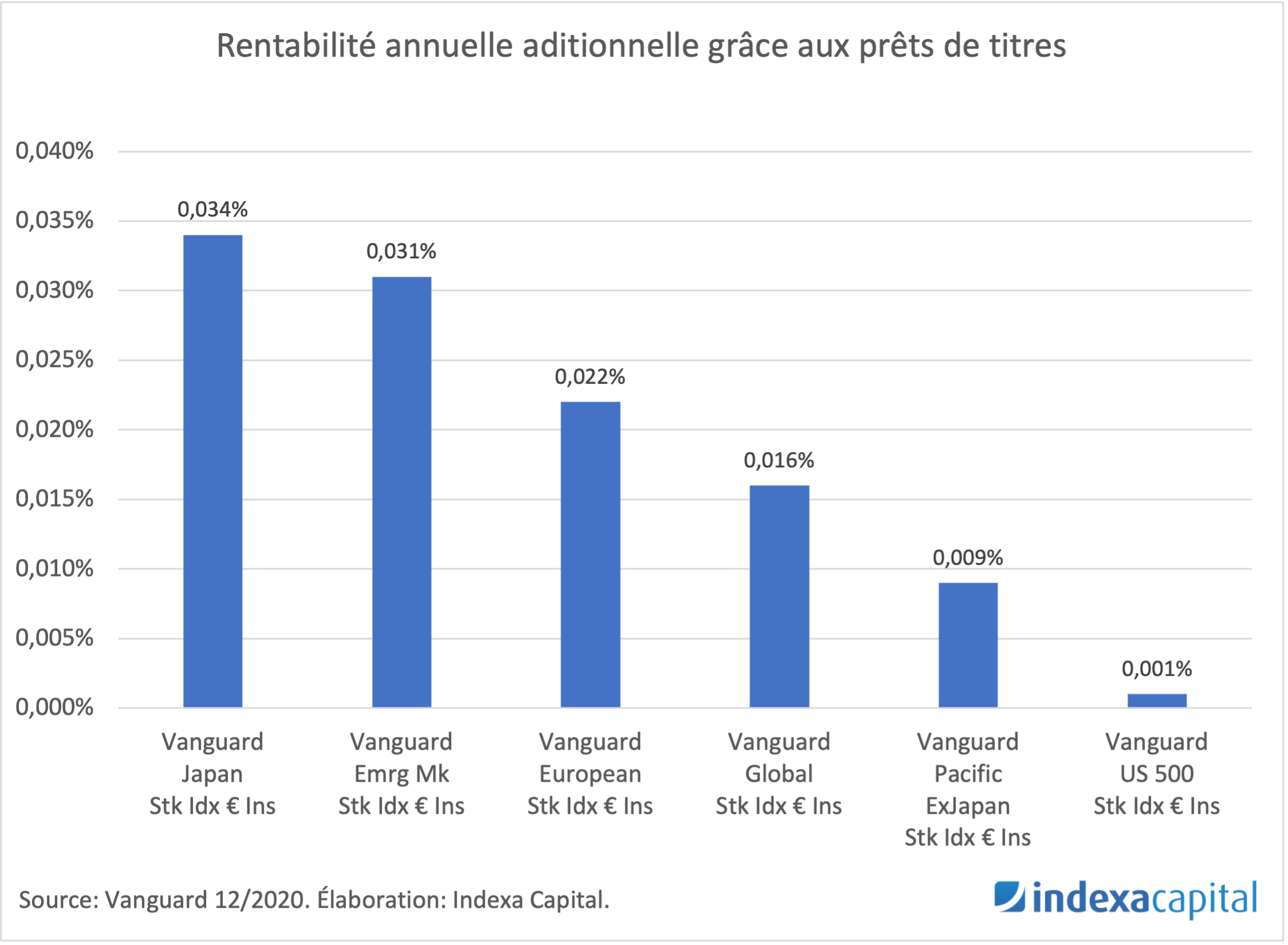

Les prêts de titres dans les fonds indexés

Temps de lecture : 4 minutes. Les fonds d’investissement, et plus spécifiquement les fonds d’investissement indexés à réplication physique, prêtent certains titres (actions ou obligations) contenus dans leur portefeuille à d’autres entités contre un intérêt pour rémunérer le prêt de titres. Le but est d’augmenter la rentabilité du fonds, couvrir une partie des coûts du fonds…